丁祖昱評樓市

丁祖昱評樓市 作者:克而瑞研究中心

來源:丁祖昱評樓市(ID:dzypls)

近期,房企在醫療健康領域的布局更是動作頻頻。11月下旬,融創完成強森醫療的戰略投資;10月,上實城開參與合營企業將于上海市開發及經營醫療美容機構;9月,雅居樂成為香港醫思醫療集團投資人、奧園健康公告擬收購浙江醫美服務公司連天美。

實際上,在行業轉型后半程,部分房企意識到醫療產業背后龐大的市場空間及較高的利潤空間,根據《“健康中國2030”規劃綱要》,到2030年,我國的健康產業規模有望突破16萬億元。

房企投資大健康產業的熱情高漲,克而瑞研究中心數據顯示,TOP50中已有13家房企涉足大健康產業,包括康養、醫院投資運營、醫藥器械和其他非診療服務等領域。已布局的房企初步取得一定成果,隨著人們對健康的關注,房企逐步深入健康產業鏈,投資布局開始呈現新的特征。

房企布局大健康初顯成效

大多數房企早已走在多元化的路上,涉及多項產業、多種業態,其中越來越多的企業瞄準大健康賽道。2019年,深耕文旅領域的融創推出康養品牌“融愛家”,宣布全面布局醫療康養產業。2020年,越秀地產宣布將養老產業升級至康養產業。“房企+健康”戰略得到越來越多房企的認同。

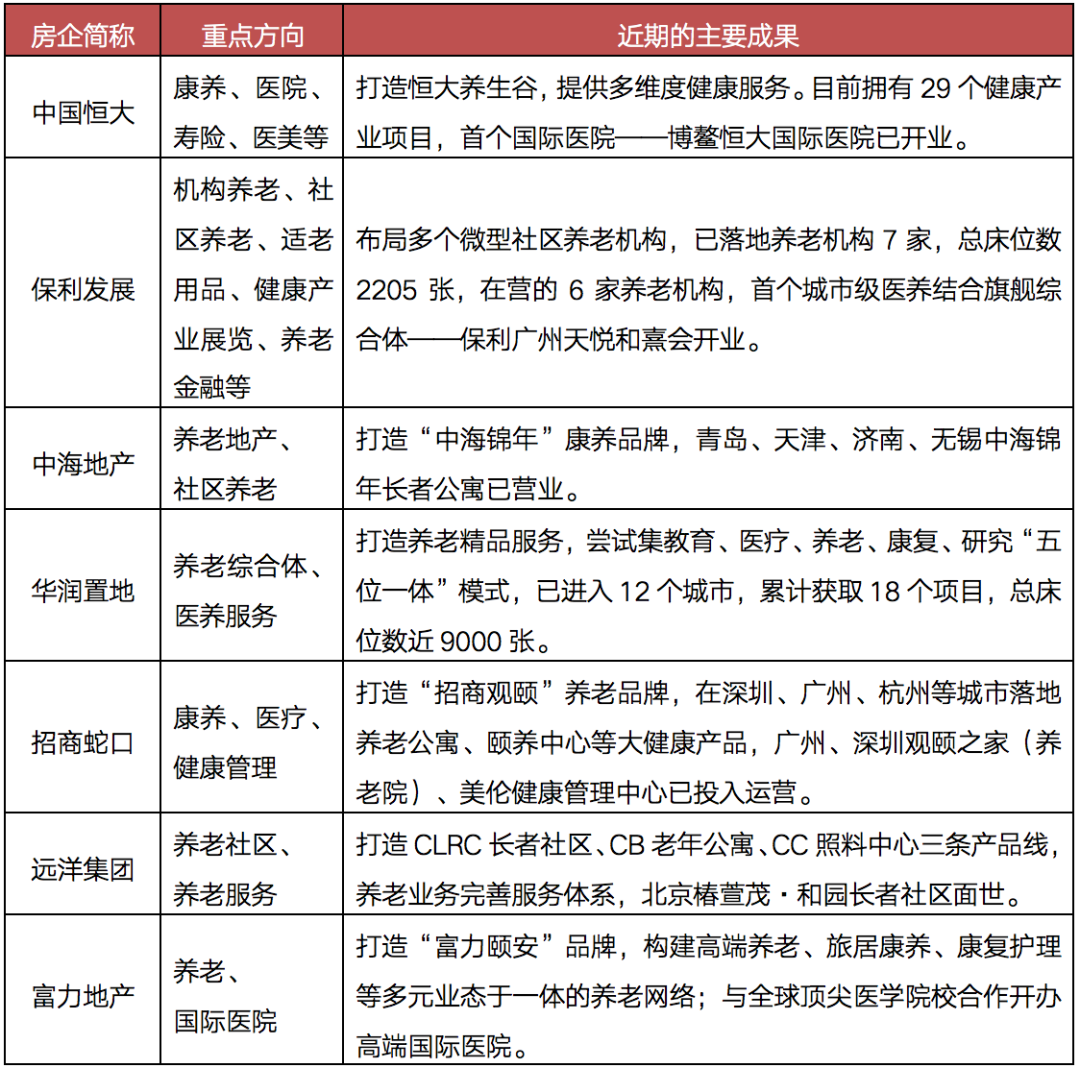

早些年進入健康領域的房企陸續通過定期公告披露布局進展,整體看來,通過養老概念入局是大部分房企的選擇,恒大、保利、華潤、招商、遠洋和富力的健康布局均涉及這方面的布局,相關項目陸續開始運營。這些項目大部分定位利潤較高的中高端市場。

以恒大為例,恒大從細分領域出發,打造恒大養生谷,提供多維度健康服務,目前擁有29個健康產業項目,首個國際醫院——博鰲恒大國際醫院也已于2018年正式開業。

從資產結構看,輕重資產相結合是典型房企主要的投資模式,既持有重資產,也運營輕資產。在重資產方面,房企布局最多的是以地產開發為載體的康養地產、長者公寓、養老院、醫院等項目。在輕資產方面,房企從社區養老服務、康復護理這些可歸入物業增值服務類別的業務。

表:典型房企大健康賽道布局主要方向及近期成果

數據來源:企業公告、公開信息、CRIC

“+養老”是房企布局大健康首選

隨著中國老齡化進程的加快,大健康產業在未來很長一段時期內,都將成為最為廣泛的主要民生需求,其中,養老將成為重要的抓手。

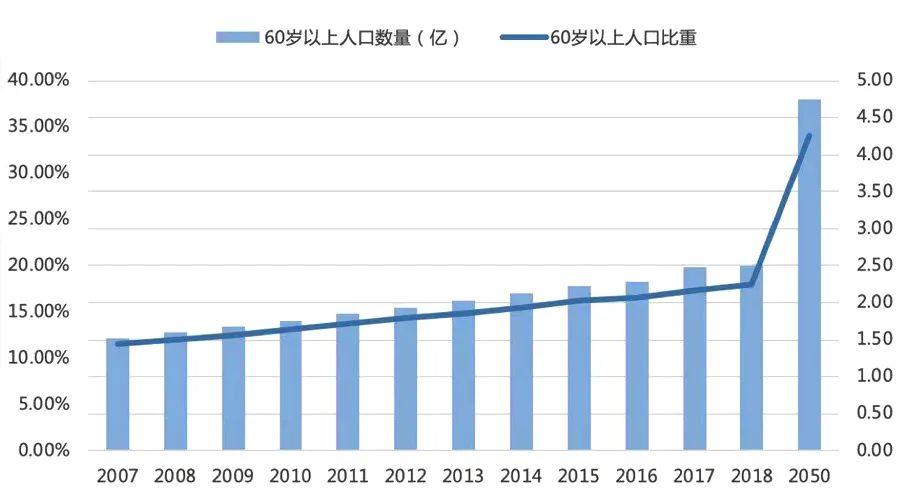

人口老齡化是社會必然的趨勢。2019年底,我國65歲以上老年人口已有1.76億,整體呈現出基數高、增長快的特征,養老需求供給面臨較大的缺口。從人口結構測算,自2022年開始我國每年新增老年人口將超1200萬,2022年-2050年,我國將會進入加速老齡化階段,我國養老產業將會進入黃金時期,養老需求爆發將會推動產業的飛速發展。

圖:2007-2018年中國60歲以上人口數量及比重

據測算,國內養老潛在市場空間超5000億元。房企將養老產業作為健康布局的切入點除了外部需求的增加之外,核心在于養老概念有助于房企發揮自身的地產基因優勢。

一方面,養老概念有助于房企賦能主業。一般來說,房企可以通過劃撥、協議出讓等方式以較低的價格獲得項目用地,即使是建設非營利性養老設施,也會提升周圍可售產品的溢價,發揮協同效應。對于運營型養老項目而言,房企可以通過提升服務質量,獲得自持物業增值,擴大品牌影響力。比如恒大養生谷系列產品,社區服務擴展至各年齡段人群的全方位養生,配合租購旅并舉的會員服務體系,充分賦能地產項目。

另一方面,養老服務有助于房企的輕資產化。地產開發屬重資產管理,養老服務的核心是輕資產運營,其業務模式是可復制、可持續的,有助于房企降低經營風險,實現與主業的優勢互補。

隨著行業逐漸由增量市場過渡到存量市場,房企需要轉變經營思路和盈利模式,未來,養老品牌輸出將是一個重要的發展路徑。典型如遠洋,通過租用場地的方式布局養老公寓,實現連鎖化的輕資產運營和品牌輸出。

醫美成為投資新熱點

除了養老賽道已取得成績,進入較早的房企相關產業已經開始規模化擴張,并不斷在大健康領域內繼續“下注”,投資布局正沿著產業鏈逐漸深入,其中,奧園、雅居樂和上實城開等房企紛紛瞄準醫美板塊。

房企積極布局醫美,體現出健康板塊經營思路的轉變。房企的投資重心由“地產”向“健康”過渡,運營的核心也由項目轉為客戶流量。

早期房企布局的養老產業,其主要客群是老年人群和亞健康人群,房企通過銷售或出租房產發展客戶,關注的仍然是客戶的居住需求,其經營模式與傳統地產開發的項目運營具有較高的相似性,客群卻相對局限。

近年來,非手術的微整形技術逐漸成熟,醫美項目越來越安全便捷,消費也越來越大眾化。醫美的目標客群將更多的健康人群囊括進來,房企多年積累的業主與住戶,是房企布局醫美的天然流量入口;多年服務為房企積累了較好的口碑,房企新增服務可以先天獲得較高的信任度。

房地產市場由增量市場向存量市場轉變,醫美行業有助于房企實現存量客戶資源的對接與激活。

醫美產業則兼具消費和醫療的雙重屬性,具有進入門檻低、現金流充裕的特點,房企的投資也能更快的獲得正向回報。隨著融資強監管成為常態,房企更傾向確定性高、見效快的細分領域,需求旺盛、模式可快速復制、高毛利的醫美板塊脫穎而出,成為“房企+健康”的新熱點。

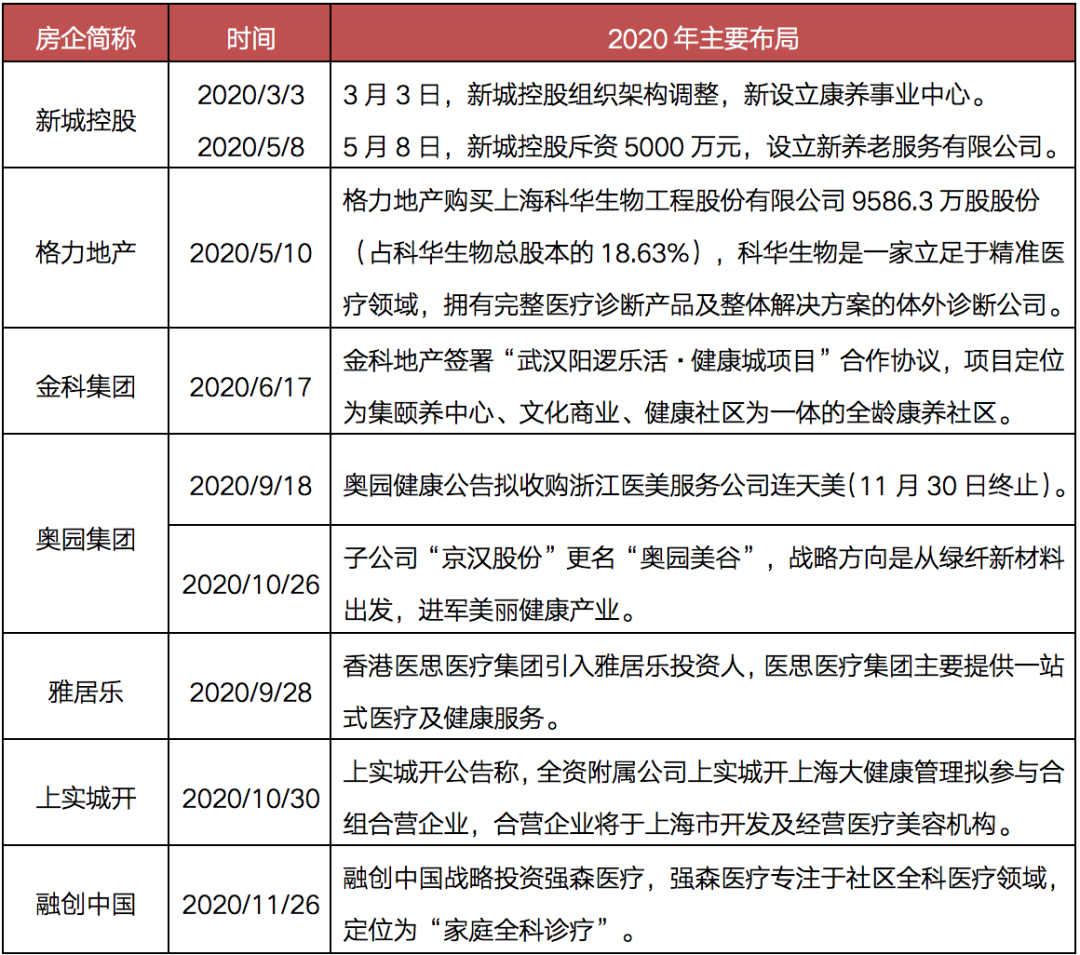

表:2020年房企在大健康賽道的主要新布局

數據來源:CRIC整理

多元化戰略背景下,大健康產業是諸多房企選擇的方向。

在眾多細分領域中,養老板塊因有助于賦能主業和實現輕資產化而獲得房企青睞,部分房企多年布局已經卓有成效。養老地產主要突出的是居住屬性,其投資具有長周期、高投入的特點,盈利模式仍在探索,回報的不確定性也較高,基于消費結構和養老觀念的影響,養老地產的黃金時代仍未到來。

融資監管趨緊后,房企更為重視大健康板塊的消費屬性。隨著行業環境的轉變與布局的深入,“地產+健康”模式的布局重心由“地產”向“健康”過渡,房企的經營思路也有類地產的項目運營向客戶流量運營轉變,具有消費和醫療的雙重屬性的醫美行業成為新的投資熱點,未來有望構建起房企新的利潤增長點。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“丁祖昱評樓市”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!