丁祖昱評樓市

丁祖昱評樓市 作者:克而瑞研究中心

2022年2月,恰逢傳統(tǒng)春節(jié)假期,受疫情不確定性和樓市整體低迷行情影響,房企推盤積極性普遍不高,整體市場去化也相對疲軟。

2月末,國家統(tǒng)計局公布數(shù)據(jù)顯示,商品房待售面積57026萬平方米,比2021年末增加6003萬平方米,創(chuàng)歷史新高。這主要與樓市行情“急轉(zhuǎn)直下”和新冠疫情各地頻發(fā)密不可分。其中住宅待售面積增加5552萬平方米,居民購房熱情明顯消退,觀望情緒持續(xù)加劇。

具體來看廣義庫存同比增3%至38.5億平,部分弱二線和三四線同比增幅超20%,如保定、鎮(zhèn)江、云浮等為代表的基本面較差的三四線城市,短期內(nèi)潛在庫存風(fēng)險依舊較大。

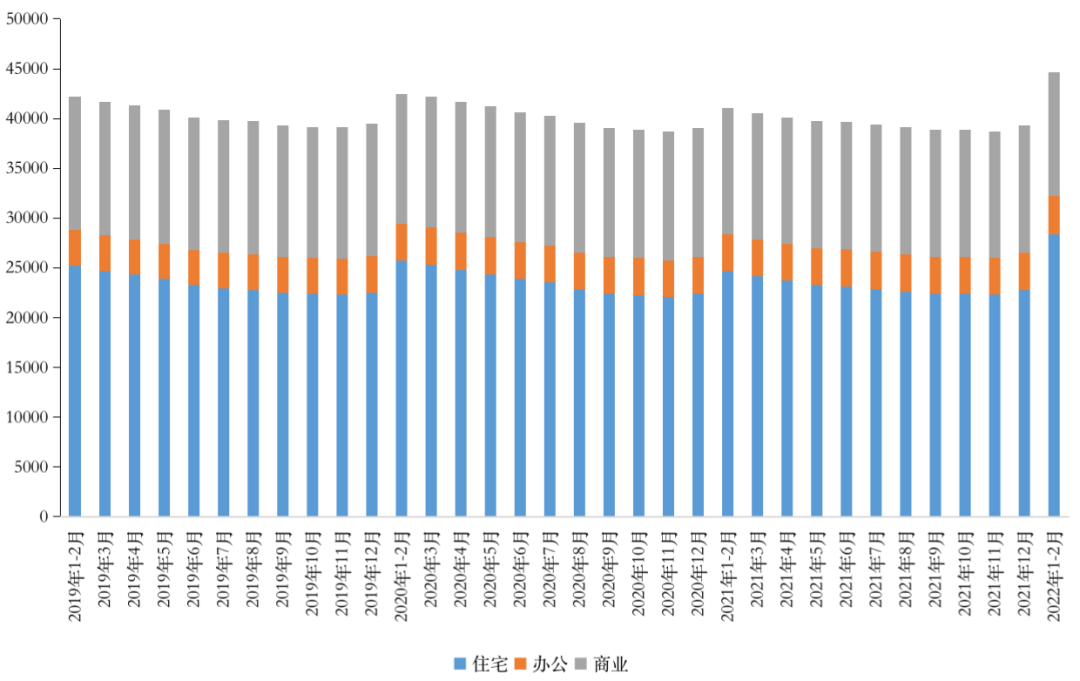

01 待售面積增量創(chuàng)新高商品住宅環(huán)比激增24%

國家統(tǒng)計局公布數(shù)據(jù)顯示,截至2月末,商品房待售面積57026萬平方米,比2021年末增加6003萬平方米。其中,住宅待售面積增加5552萬平方米,辦公樓待售面積增加104萬平方米,商業(yè)營業(yè)用房待售面積減少335萬平方米。

根據(jù)歷史規(guī)律,開年之初整體商品房待售面積都會迎來一輪顯著跳增,今年也不例外,不過今年增量突破6000萬平方米,創(chuàng)歷史新高。尤其住宅待售面積增加5552萬平方米,環(huán)比激增24%,致總量增至5.7億平。

究其原因,一方面市場下行大背景下,房企“躺平”,購房者“觀望”,供需疲軟,另一方面,2022年開年多地集中爆發(fā)新冠疫情等不確定性影響,使得前期成交大熱的核心一二線城市,諸如上海、杭州等,受新冠疫情影響購房需求延期釋放。

圖:全國商品房各類物業(yè)累計待售面積(單位:萬平方米)

注:商品房待售面積:指報告期末已竣工的可供銷售或出租的商品房屋建筑面積中,尚未銷售或出租的商品房屋建筑面積,包括以前年度竣工和本期竣工的房屋面積,但不包括報告期已竣工的拆遷還建、統(tǒng)建代建、公共配套建筑、房地產(chǎn)公司自用及周轉(zhuǎn)房等不可銷售或出租的房屋面積。

數(shù)據(jù)來源:CRIC中國房地產(chǎn)決策咨詢系統(tǒng)

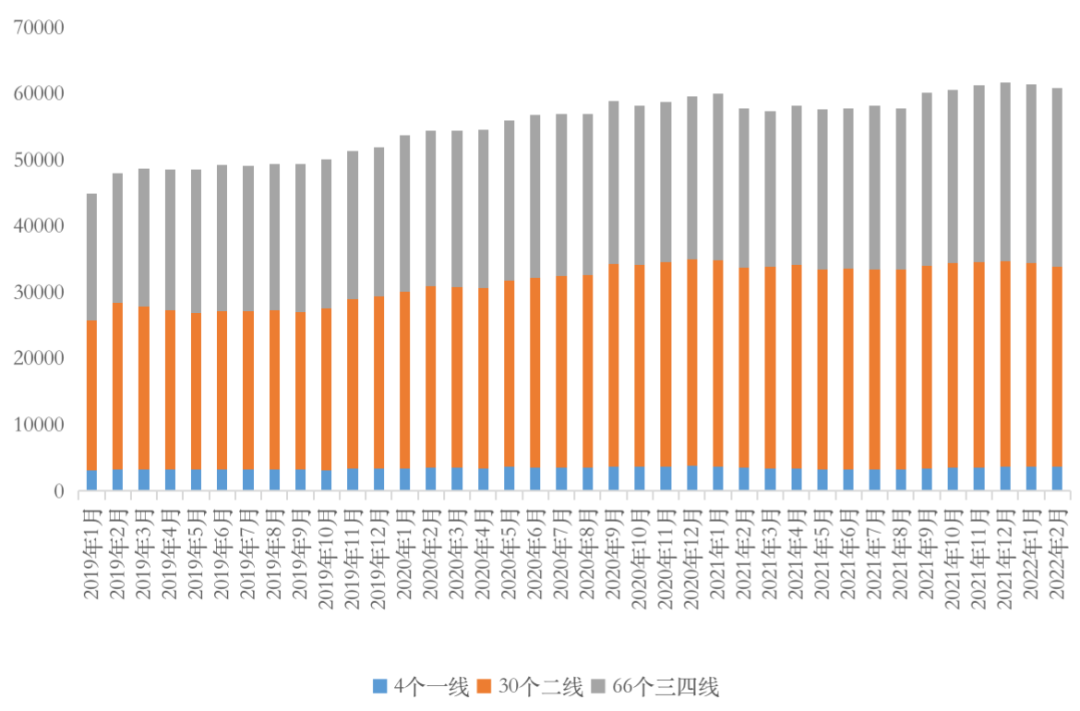

02 狹義庫存同比增長5%一線城市僅上海同環(huán)比齊降

狹義庫存來看,據(jù)CRIC監(jiān)測數(shù)據(jù),2022年2月百城商品住宅庫存量達(dá)到了60874萬平方米,環(huán)比微降1%,同比增長5%。

圖:百城2019年以來商品住宅庫存量變動情況(單位:萬平方米)

注:商品住宅狹義庫存量:指報告期末已批準(zhǔn)預(yù)售可供銷售的商品住宅建筑面積中,尚未銷售的商品住宅建筑面積。

數(shù)據(jù)來源:CRIC中國房地產(chǎn)決策咨詢系統(tǒng)

具體來看,一線城市中僅上海一城狹義庫存保持同環(huán)比齊降,雖然供應(yīng)顯著縮量,但居民成交熱情不減,新開盤項目平均去化率高位保持在80%附近,售價10萬元/平方米以上的高端盤仍一房難求,上海院子、招商云璽、蘇河望等開盤當(dāng)天即售罄。

北京供求疲軟,整體狹義庫存與上月基本持平,同比小幅微降3%。廣、深樓市延續(xù)低迷,不過得益于供應(yīng)顯著縮量,狹義庫存環(huán)比均呈現(xiàn)回落態(tài)勢,不過同比延續(xù)上揚,潛在庫存風(fēng)險值得警惕。

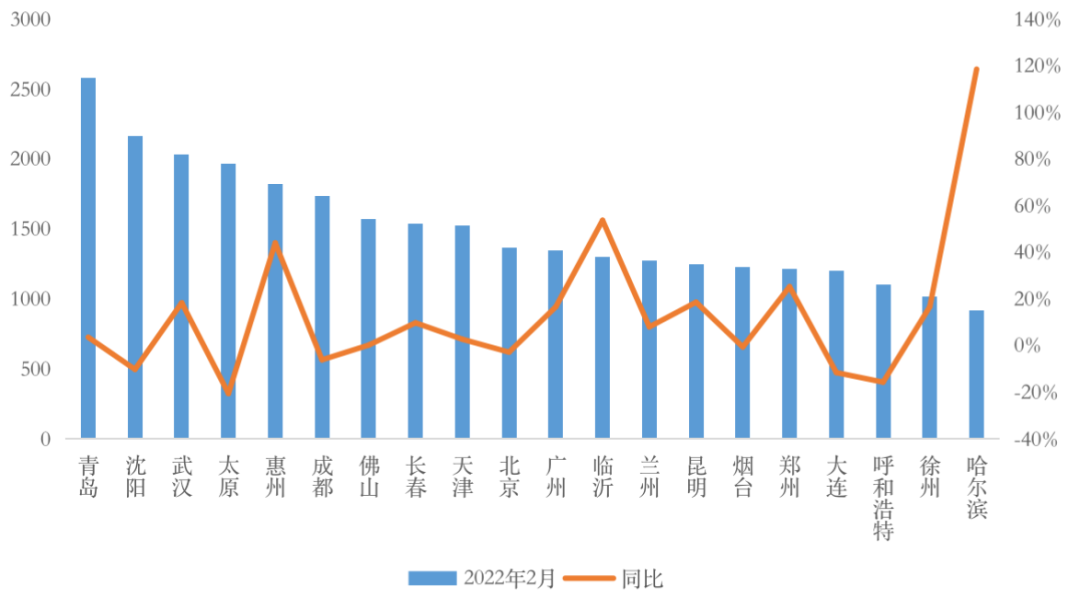

二線城市中,多數(shù)城市庫存量與上月相比變動不大,漲跌幅均在5%以內(nèi),而北部和內(nèi)陸城市諸如青島、沈陽、武漢2月末狹義庫存量均超2000萬平方米,位列本月末狹義庫存總量TOP3。

三四線城市因供應(yīng)縮量,狹義庫存環(huán)比小幅回落,不同城市跌多漲少,但跌幅基本都在5%以內(nèi),不同城市間分化持續(xù)加劇。

圖:2022年2月末商品住宅庫存量TOP20城市情況(單位:萬平方米)

數(shù)據(jù)來源:CRIC中國房地產(chǎn)決策咨詢系統(tǒng)

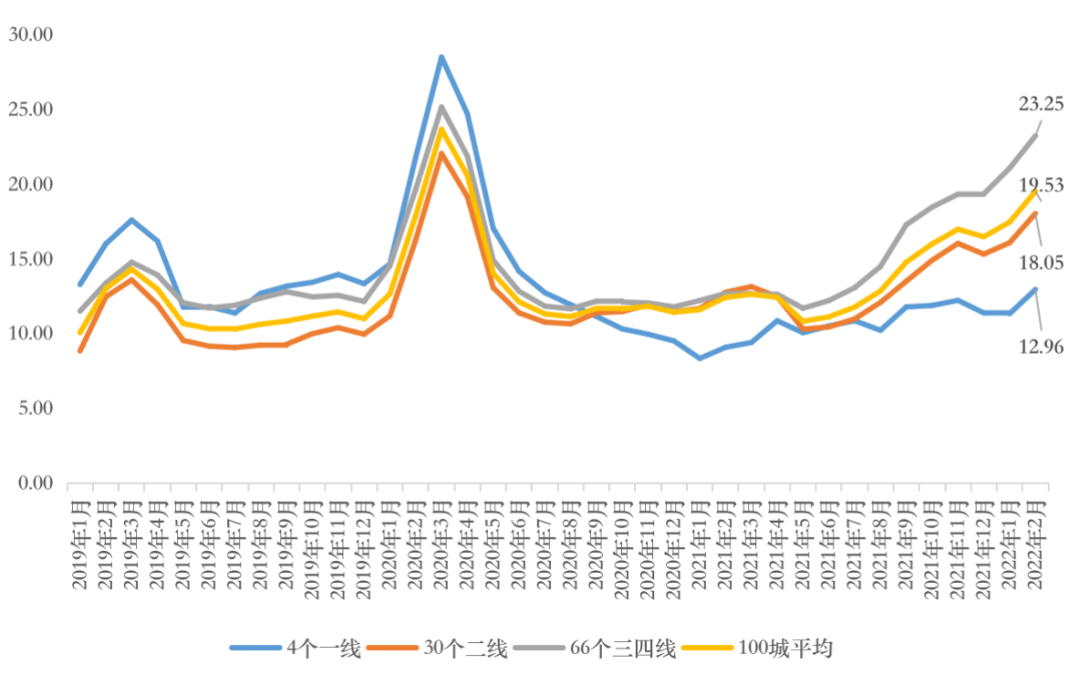

03 庫存消化周期上行三四線近2年壓力陡增

從去化周期來看,庫存消化周期已持續(xù)增至19.5個月,不同能級城市皆保持上揚,一線增至12.96個月,二線增至18.05個月,同比漲幅均在40%以上,目前庫存風(fēng)險基本可控,而三四線去化周期已達(dá)到23.25個月,迫近疫情期高位(25.18個月),顯著高于百城平均,去化風(fēng)險浮出水面,同比增83%,居不同能級之首。

圖:百城2019年以來商品住宅庫存量去化周期變動情況(月)

注:2022年2月商品住宅庫存去化周期=2022年2月末商品住宅庫存量/近3月商品住宅成交面積均值

數(shù)據(jù)來源:CRIC中國房地產(chǎn)決策咨詢系統(tǒng)

具體來看,一線城市也出現(xiàn)了明顯分化,北京去化周期超2年,廣州、深圳則處于10-15個月之間,與此同時,上海去化周期“一降再降”,已由5.35個月降至4.67個月,顯著低于去年同期,供應(yīng)主導(dǎo)型市場下,居民購買力相對充裕,購房積極性依舊較高。

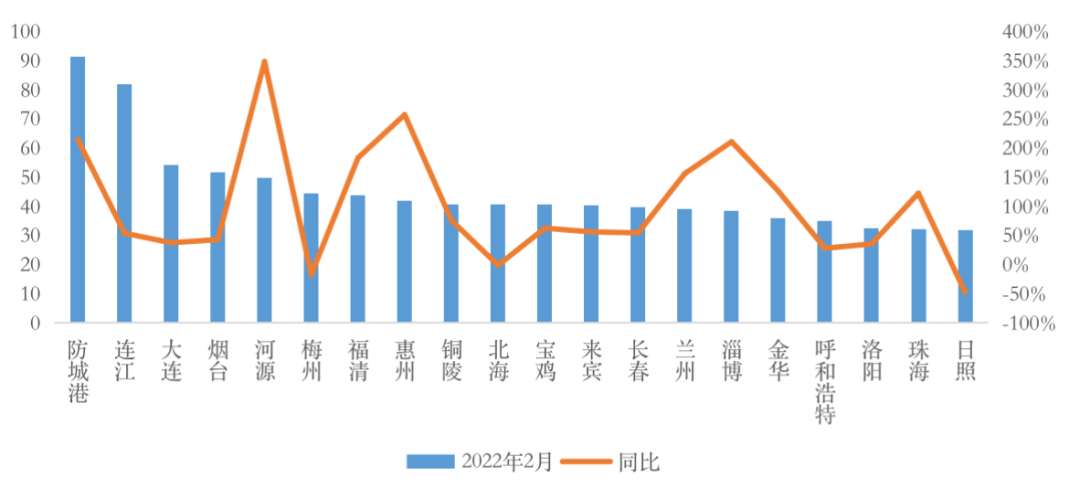

30個二線城市中僅有哈爾濱、大連、長春、蘭州、呼和浩特、青島、鄭州等7個城市庫存消化周期超過2年,以北部內(nèi)陸城市居多,成交相對慘淡;

三四線城市形勢更為嚴(yán)峻,去化周期高達(dá)23.25個月,已經(jīng)逐步迫近2020年疫情期間水平,環(huán)比上月大幅上漲10%。

圖:2022年2月末商品住宅庫存量去化周期TOP20城市情況(單位:月)

數(shù)據(jù)來源:CRIC中國房地產(chǎn)決策咨詢系統(tǒng)

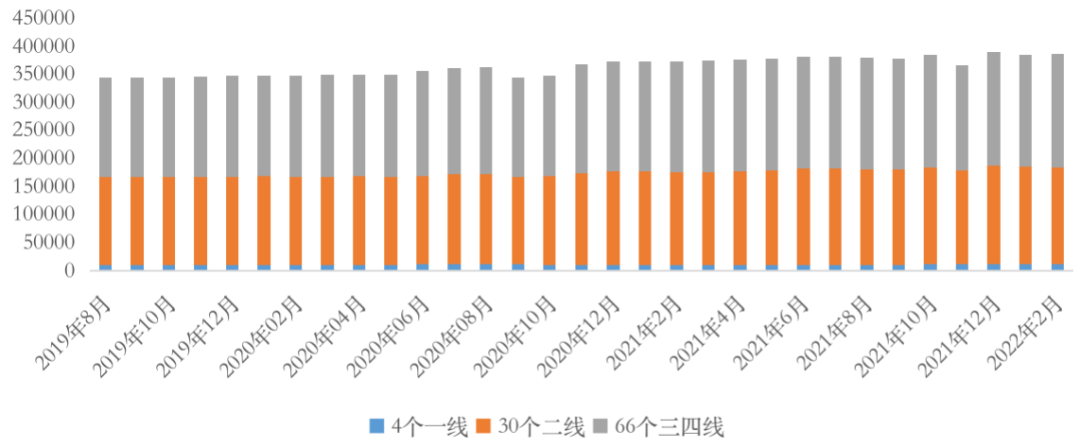

04廣義庫存增至38.5億㎡三四線同比增幅超20%

廣義庫存來看,截至2022年2月末廣義庫存延續(xù)高位波動態(tài)勢,達(dá)384796萬平方米,環(huán)比微增0.2%,同比上漲3%。

不同能級廣義庫存環(huán)比變動不大,漲跌幅均在1%以內(nèi),整體延續(xù)高位持穩(wěn),同比皆增,一線大增8%,漲幅居不同能級之首,主要源于去年基數(shù)較低影響,二三線漲幅在1%-5%之間,庫存風(fēng)險相對可控。

圖:百城2019年8月以來商品住宅廣義庫存量變動情況(萬平方米)

注:廣義庫存指報告期末商品住宅市場的可銷售房屋量和涉宅用地施工量之和。以未動工總建面積加上已動工未拿銷證面積和狹義庫存面積之和來測算。

數(shù)據(jù)來源:CRIC中國房地產(chǎn)決策咨詢系統(tǒng)

具體來看,一線城市中,上海、廣州、深圳均保持環(huán)比回落,同比持增;北京則同環(huán)比齊增,主要源于北京本月完成了首輪集中土拍,掛牌的18宗地僅1宗流拍,土地市場“回溫”帶動廣義庫存環(huán)比跳增10%。

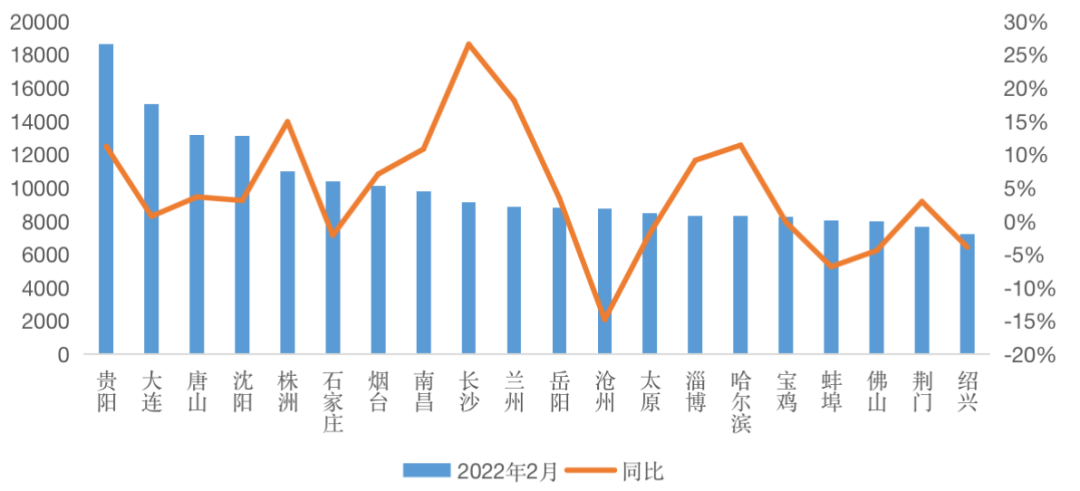

二三線城市中,貴陽、大連、唐山、沈陽、株洲、石家莊、煙臺2月末廣義庫存量遙遙領(lǐng)先,高位持穩(wěn),突破1億平方米,南昌、長沙、蘭州、岳陽、滄州、太原、淄博、哈爾濱、寶雞、蚌埠、佛山次之,廣義庫存量也達(dá)到了8000萬平方米以上。

圖:2022年2月末商品住宅廣義庫存量TOP20城市情況(單位:萬平方米)

數(shù)據(jù)來源:CRIC中國房地產(chǎn)決策咨詢系統(tǒng)

綜合來看,分化趨勢依舊:一線韌性較強,2月狹義庫存整體持穩(wěn),去化周期僅12.96個月,庫存風(fēng)險基本可控;二線“中規(guī)中矩”,狹義庫存波動不大;去化周期雖然同環(huán)比齊增,但仍低于百城平均。三四線壓力陡增,狹義庫存、去化周期同比漲幅屬不同能級之首,顯著超百城平均,此外百城廣義庫存一半以上積壓在三四線城市,基數(shù)較大,短期內(nèi)潛在庫存風(fēng)險依舊較大。

預(yù)判2022年3月,我們認(rèn)為,狹義整體庫存或?qū)⒀永m(xù)高位持穩(wěn),供需延續(xù)疲軟是大概率事件。雖然多地陸續(xù)出臺了降首付、降房貸利率等多重利好政策“托市”,但整體行業(yè)信心已然大不如前。

注:文章為作者獨立觀點,不代表資產(chǎn)界立場。

題圖來自 Pexels,基于 CC0 協(xié)議

本文由“丁祖昱評樓市”投稿資產(chǎn)界,并經(jīng)資產(chǎn)界編輯發(fā)布。版權(quán)歸原作者所有,未經(jīng)授權(quán),請勿轉(zhuǎn)載,謝謝!

原標(biāo)題: 三四線庫存漲幅擴大至20%,去化周期近2年