克而瑞地產(chǎn)研究

克而瑞地產(chǎn)研究 作者:克而瑞研究中心

來源:克而瑞地產(chǎn)研究(ID:cricyjzx)

導(dǎo) 讀

總的來看,此次監(jiān)管層面對非標(biāo)供應(yīng)鏈產(chǎn)品的限制主要是對房地產(chǎn)非標(biāo)融資方面的進(jìn)一步規(guī)范化。

5月20日,在“房住不炒”政策下,基金業(yè)協(xié)會近期叫停基金子公司備案房地產(chǎn)供應(yīng)鏈類產(chǎn)品,而此前5月11日中國證券投資基金業(yè)協(xié)會收緊對于資管計劃投資購房尾款的備案,證券期貨經(jīng)營機(jī)構(gòu)不得新設(shè)資管計劃投資購房尾款資產(chǎn)。“三條紅線”后,監(jiān)管在房地產(chǎn)各類融資渠道方面,逐步進(jìn)行規(guī)范堵漏,疊加當(dāng)前房企債券發(fā)行波動,再融資審核越來越嚴(yán)格等方面,可以看到,當(dāng)前房企融資環(huán)境進(jìn)一步收緊。

01

近幾年逐步成為房企補(bǔ)充融資的重要手段

為解決小微企業(yè)融資難的問題,2016年國務(wù)院發(fā)布《關(guān)于積極穩(wěn)妥降低企業(yè)杠桿率的意見》鼓勵企業(yè)開展應(yīng)收賬款資產(chǎn)證券化融資業(yè)務(wù),后續(xù)又出臺多項(xiàng)政策鼓勵企業(yè)進(jìn)行供應(yīng)鏈融資。

其中,房地產(chǎn)供應(yīng)鏈ABS主要是以核心房企的上游供應(yīng)商如施工單位、材料供應(yīng)商的應(yīng)收賬款債權(quán)為基礎(chǔ)資產(chǎn),為上游供應(yīng)商提供融資的資產(chǎn)證券化產(chǎn)品,融資主體為上游供應(yīng)商即非涉房主體,因此此前這類融資基本按照非涉房融資進(jìn)行定性。而一般情況下,開發(fā)商一般通過開具商票等完成對上游供應(yīng)商的支付,也就是說房企可以通過增加經(jīng)營杠桿降低對財務(wù)杠桿的需求,減少房企有息債額度的占用;與此同時,由于供應(yīng)鏈底層的應(yīng)收賬款債權(quán)一般早于產(chǎn)品到期,在設(shè)計時一般對到期日進(jìn)行標(biāo)準(zhǔn)化,起到延長賬期的作用。

近幾年隨著房地產(chǎn)融資渠道如銀行信貸、私募資管計劃、委托貸款、銀信合作和海外債等的步步收緊,供應(yīng)鏈融資越來越成為企業(yè)補(bǔ)充資金來源的重要方式,特別是三條紅線以來,該方式可以有效幫助房企降低有息債杠桿。從2018年開始房地產(chǎn)供應(yīng)鏈ABS/ABN發(fā)行呈井噴式增長,2020年發(fā)行量達(dá)到2753億元,較2016年五年復(fù)合增長率達(dá)到126%。

02

供應(yīng)鏈產(chǎn)品早已受限

一般情況下,房地產(chǎn)供應(yīng)鏈資管產(chǎn)品主要分為標(biāo)準(zhǔn)化和非標(biāo)準(zhǔn)化兩類。標(biāo)準(zhǔn)化的房地產(chǎn)供應(yīng)鏈產(chǎn)品主要包括交易所發(fā)行的ABS和銀行間市場發(fā)行的ABN,公允定價,流動機(jī)制完善,信息披露更加充分。

非標(biāo)產(chǎn)品主要通過信托、券商資管或者基金子公司等通道方成立資管計劃受讓保理資產(chǎn),然后再由投資人(主要是銀行理財)去認(rèn)購。其中房企存在一定變相融資的可操作性,如房企通過自己的關(guān)聯(lián)方或表面非關(guān)聯(lián)的第三方進(jìn)行項(xiàng)目的施工、建設(shè),在進(jìn)行非標(biāo)產(chǎn)品的底層資產(chǎn)設(shè)置時,在債權(quán)債務(wù)期限的匹配問題上有較大的可操作空間,實(shí)現(xiàn)上游供應(yīng)商變相地給房企進(jìn)行融資。此次基金業(yè)協(xié)會窗口指導(dǎo)機(jī)構(gòu)要求暫停的產(chǎn)品,正是其中基金子公司設(shè)立的產(chǎn)品,將對部分以非標(biāo)融資為主的企業(yè)造成較大的打擊。不過,當(dāng)前房地產(chǎn)供應(yīng)鏈融資以標(biāo)準(zhǔn)化的ABS、ABN為主流,非標(biāo)的占比相對不高,此次該類產(chǎn)品被限備案,暫時對行業(yè)大部分公司的影響相對有限,該政策的發(fā)行更像是對行業(yè)融資的規(guī)范。

值得注意的是,雖本次窗口指導(dǎo)主要針對非標(biāo)產(chǎn)品,對標(biāo)準(zhǔn)化供應(yīng)鏈產(chǎn)品影響不大,但實(shí)際上,該政策顯示監(jiān)管在近兩年房地產(chǎn)供應(yīng)鏈融資逐步從嚴(yán)的融資調(diào)控政策。一方面,地產(chǎn)供應(yīng)鏈ABS和ABN的備案分別在2019年和2020年被要求只能借新還舊;另一方面,在2020年的“三條紅線”監(jiān)管下發(fā)給試點(diǎn)企業(yè)的三張監(jiān)測表中,供應(yīng)鏈ABS也處于監(jiān)測之列。

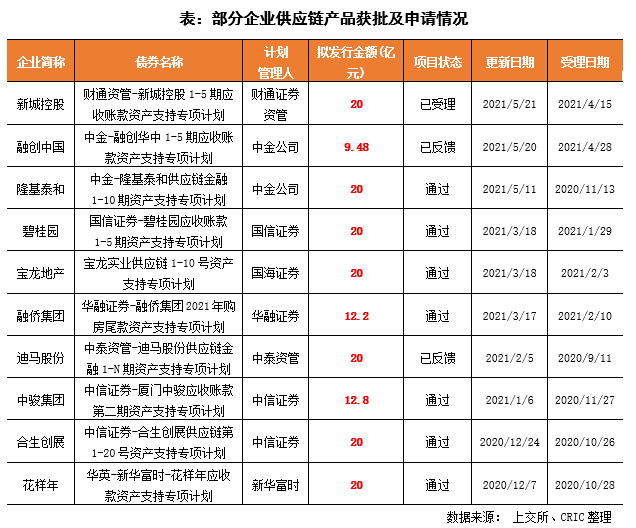

在2020年監(jiān)管窗口指導(dǎo)中,保理形式的資產(chǎn)證券化產(chǎn)品申請儲架發(fā)行,制造業(yè)企業(yè)ABS儲架額度最高可到100億元,房地產(chǎn)供應(yīng)鏈類ABS儲架規(guī)模被降至20億元,且新申請儲架發(fā)行已經(jīng)很難獲批。該窗口指導(dǎo)在企業(yè)的申請情況中可以窺見,根據(jù)上交所備案數(shù)據(jù),近期房地產(chǎn)企業(yè)申請的供應(yīng)鏈產(chǎn)品額度最高為20億元,碧桂園、隆基泰和、寶龍等近期通過的供應(yīng)鏈資產(chǎn)支持計劃額度均為20億元。

03

股權(quán)融資、信用債發(fā)行也進(jìn)一步收緊

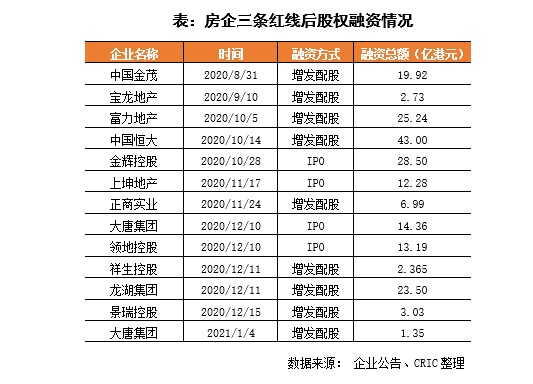

除了在供應(yīng)鏈金融方面的逐步嚴(yán)控收緊,三條紅線后,監(jiān)管在股權(quán)融資、信用債等方面也加強(qiáng)監(jiān)管,加大對房企融資的限制。在股權(quán)融資方面,2021年至今沒有企業(yè)上市成功,且當(dāng)前上市招股書在有效期的僅有三巽控股、天泰控股、新星宇控股這3家企業(yè)。與此同時,非IPO股權(quán)融資發(fā)行審核更嚴(yán),2021年里僅有大唐控股發(fā)行1.35億港元的增發(fā)配股,但這是基于其2020年底上市IPO成功后行使的超額配股權(quán),除此之外再無企業(yè)實(shí)現(xiàn)股權(quán)再融資發(fā)行。

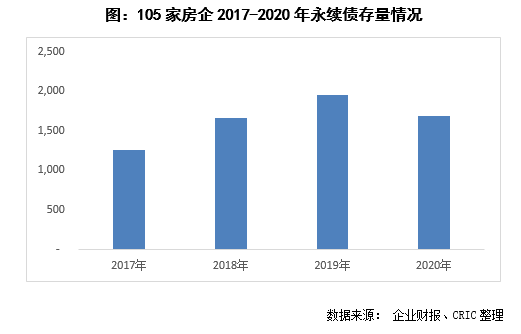

而在信用債發(fā)行方面,雖沒有明確的收緊政策傳出,但多種債券的發(fā)行受到較大的影響。在永續(xù)債方面,永續(xù)債作為“三條紅線”監(jiān)測三張表里面監(jiān)管的一項(xiàng),近期在發(fā)行受到嚴(yán)控。在增量方面,剔除在三條紅線之前已經(jīng)備案著手發(fā)行的永續(xù)債,我們粗略以2020年9月開始計算企業(yè)新增永續(xù)債發(fā)行,到2020年底僅發(fā)行了6筆永續(xù)債,合計金額僅為83億元,2021年截止5月26日無企業(yè)新增永續(xù)債,而2019年房企的新增永續(xù)債達(dá)到531億元。另外從存量來看,房企永續(xù)債存量大幅減少,2020年末105家房企的永續(xù)債存量為1682億元,較2019年末減少了273億元。

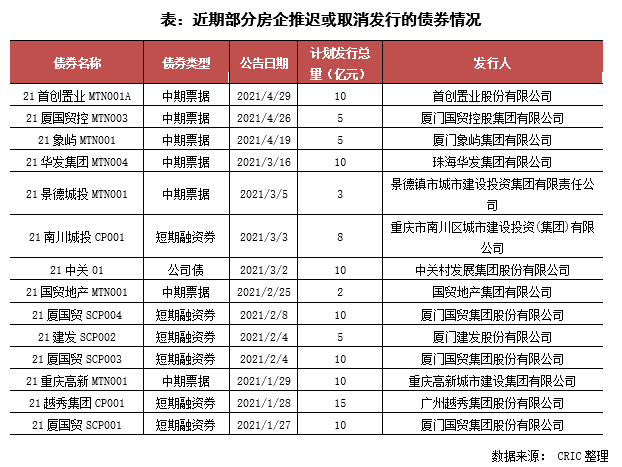

與此同時,2020年以來企業(yè)信用債暴雷頻發(fā),且逐步波及到排名較前的中大型房企,從而引發(fā)債券市場動蕩。截止2021年5月26日,房企債券違約金額約達(dá)296.78億元,較2020年增長56%,在此情況下,疊加融資收緊的政策壓力,債券市場近期較為動蕩,首創(chuàng)、廈門國貿(mào)等近期取消了多筆中期票據(jù)以及融資券的發(fā)行,企業(yè)信用債融資也受到較大的影響。而海外融資受近期境內(nèi)債違約、美元上調(diào)、海外疫情等多重因素的影響,房企境外發(fā)債較少,截止4月底的發(fā)行量占總債券的48%,比2020年同期低潮期還低2個百分點(diǎn)。

總的來看,此次監(jiān)管層面對非標(biāo)供應(yīng)鏈產(chǎn)品的限制主要是對房地產(chǎn)非標(biāo)融資方面的進(jìn)一步規(guī)范化,結(jié)合近期的在購房尾款資產(chǎn)證券化等方面做出的政策限制來看,這是在當(dāng)前“房住不炒”的主導(dǎo)思想下加強(qiáng)房地產(chǎn)融資規(guī)范。事實(shí)上,自2020年發(fā)布三條紅線以來,房企的多種融資方式便一直在加碼調(diào)控中,供應(yīng)鏈標(biāo)準(zhǔn)產(chǎn)品備案額度下調(diào),股權(quán)融資、永續(xù)債發(fā)行等方面也均有實(shí)操層面的進(jìn)一步調(diào)控,預(yù)計未來在短期內(nèi)從嚴(yán)調(diào)控的政策趨勢將持續(xù),倒推房企去杠桿,降低行業(yè)風(fēng)險。

注:文章為作者獨(dú)立觀點(diǎn),不代表資產(chǎn)界立場。

題圖來自 Pexels,基于 CC0 協(xié)議

本文由“克而瑞地產(chǎn)研究”投稿資產(chǎn)界,并經(jīng)資產(chǎn)界編輯發(fā)布。版權(quán)歸原作者所有,未經(jīng)授權(quán),請勿轉(zhuǎn)載,謝謝!

原標(biāo)題: 行業(yè)透視|供應(yīng)鏈ABS受限——房企融資進(jìn)一步收緊的縮影