丁祖昱評樓市

丁祖昱評樓市 作者:克而瑞資管

來源:丁祖昱評樓市(ID:dzypls)

近日,人民銀行副行長在清華五道口全球金融論壇上指出,針對房地產金融等特定領域的潛在風險,及時采取宏觀審慎措施,防范系統性風險。雖未有針對房地產融資端推出具體政策,但延續了“三條紅線”以來房地產融資端的一致口徑,預示著房企融資環境仍將保持收緊態勢。

CAIC數據顯示,截至5月底,房企在境內外發債累計融資總規模約合人民幣4579億元,較去年同比下降5%,同比降幅較4月有所收窄。5月單月境內外融資總量環比下降近四成,發債房企數量進一步減少,僅為上月的一半,房企發債越來越難了。

目前,超半數房企仍為融資驅動,隨著融資環境收緊,未來開展多元化融資渠道、優化自身債務結構,已成為房企順利融資且降低融資成本的關鍵,與此同時,房企促銷售、加強回款已成為當務之急。

5月房企發債規模環比降4成

三條紅線的出臺后,對房企的影響仍在持續,房企資金壓力與日俱增。

CRIC監測數據顯示,6月房企將有36筆債券到期,總計約515億元,償債壓力雖較高峰期有所緩解,但償債壓力仍然不容忽視。此外,5月房企拿地投資總規模達7258億,環比上漲103%,同比上漲62%,在集中拿地的大背景下,對房企資金鏈的考驗日益加大。

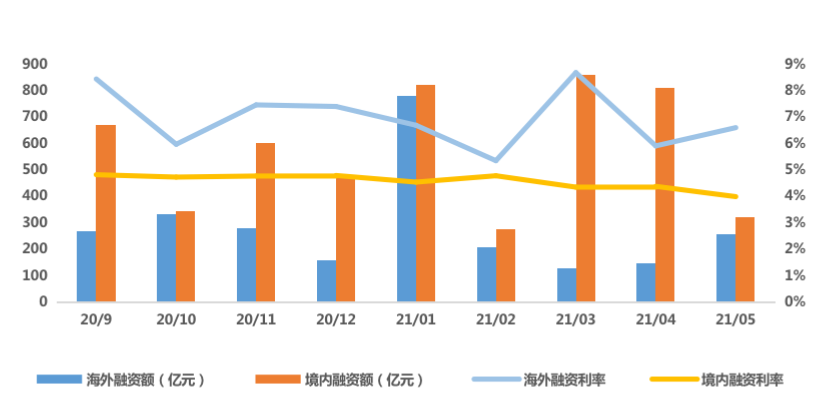

房地產行業整體融資環境收緊,房企融資量同比下滑趨勢明顯。CAIC數據顯示,截至5月底,房企在海內外發債融資總規模累計約4579億元,較去年同比下降5%,同比降幅較4月進一步收窄。

從單月來看,5月房企境內外共發行債券約590億元,同比微升4.8%,環比下降38.2%。其中境內發債規模達336億元,同比下降58.4%,環比上升2.2%;海外債方面,5月共發行254億元,同比上升70%,環比上升75%。

主要是由于境內融資收緊,5月出臺多項資產證券化產品的規范性政策限制房企融資,境內債權融資有所影響,融資量下降;受此影響,房企將關注點轉向海外,并且隨著近期人民幣走強等因素下,境外債權融資得到較大的恢復,5月出現同環比大增的勢頭。

具體企業表現而言,5月華潤置地發債量最高,共發行了60億元的中期票據,年限2-5年,融資利率3.29-3.84%,以及與一家銀行簽訂了20億港元的貸款協議。

值得注意的是,5月發行債券的房企數量僅有45家,僅為4月發行數量的一半,市場避險情緒上升,中小房企的發債前景不容樂觀。

圖:近9個月房企境內及海外債總額及利率走勢(億元,%)

數據來源:CAIC

債券加權平均利率首破“4”

受疫情影響,中央一直堅持穩健的貨幣政策,靈活精準、合理適度投放流動性,房企境內發債成本自2020年以來呈現穩中有降的趨勢。

CAIC數據顯示,5月房企債券加權平均發行利率下探至3.98%,近9個月以來首次破4。與境內發債成本走低趨勢相反,海外債平均發行票面利率回調至6.6%,其中佳源國際控股發行的一筆1.3億美元優先票據,票息更是高達12.5%。

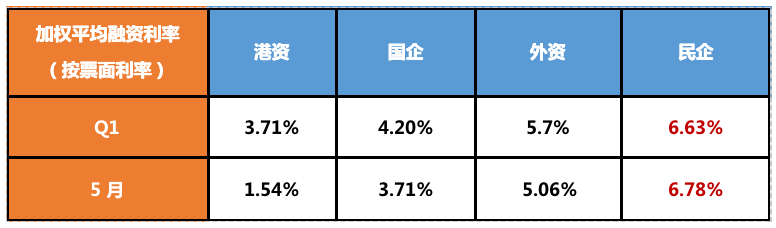

國資和民營房企融資成本分化加劇仍為房企融資的一大典型特征。

在流動性充足的大背景下,疫情走向和經濟發展的不確定性導致了市場避險情緒升溫。因此,國資房企融資更占優勢,融資成本的進一步下調,國企發行債券票面利率較一季度下調近50個基點,僅有3.71%。而民營房企的發債融資成本較一季度微漲至6.78%,為各類房企最高。

表:2021年Q1及5月各類房企平均融資利率(按票面利率)

數據來源:CAIC

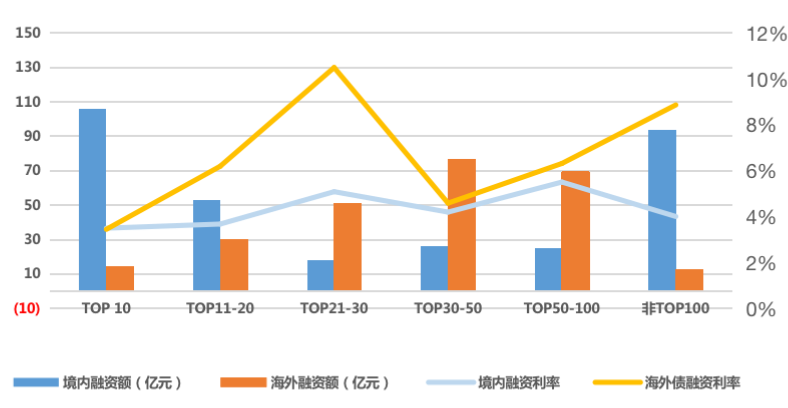

百強房企門檻正在成為融資分水嶺,從各梯隊房企表現來看,百強房企境內發債成本均在5%上下,相差并不大,TOP20房企融資規模較大,且融資成本較低;而非TOP100房企發債融資占比跌至18%,成功發行債券的多為地方國企。

海外債方面,以TOP20-30房企海外發債融資成本最高,接近11%,而TOP10房企的海外債加權融資成本僅有3.45%。

圖:5月各梯隊房企發行境內及海外債情況

民營房企發債難度增加

房地產金融監管繼續保持高壓態勢,出于對民營房企經營和現金流穩定性的擔憂,資金更傾向于國資房企和規模房企,國企逐漸替代民企成為融資市場上的主力。民營房企中,僅有TOP50甚至是TOP30房企才能在國內順利發行債券。

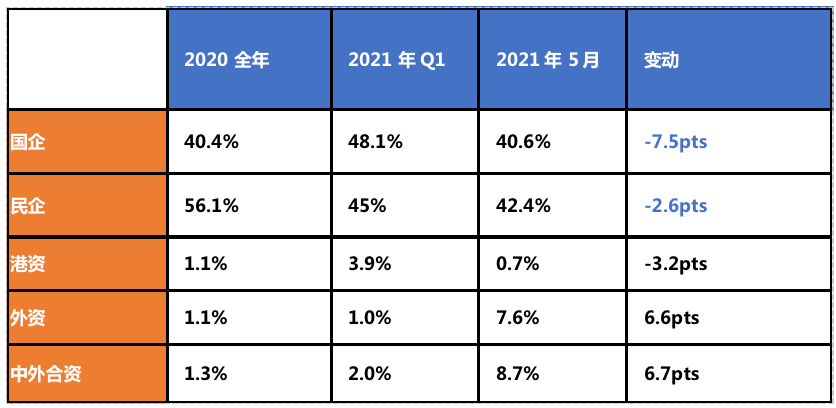

從融資集中度來看,民營房企發債融資占比進一步下降。一季度時由去年的56.1%降至45%,5月仍舊保持低位,僅有42.4%。

表:2021年5月內地房企融資集中度表現

融資集中度與投資集中度高度吻合,融資難也將帶來謹慎投資或不投資的困境。

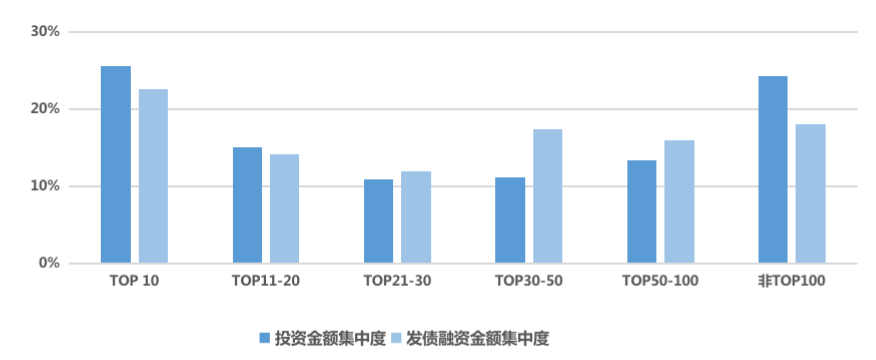

從投資情況來看,集中供地下,5月TOP50房企憑借雄厚的資金優勢積極投資,TOP20房企拿地投資占比已超過市場總額的40%,TOP50房企拿地占比更是超過市場6成。

融資方面,TOP20-100房企投資謹慎,發債融資占比高于其拿地投資占比,而百強之外房企發債融資占比跌至18%,沒有國資背景加持的民營非百強房企發債舉步維艱。

圖:2021年5月房企各梯隊投融資金額集中度

2021年房企的整體融資環境持續收緊,房企融資總量預計保持低位運行的態勢。

在此背景下,房企融資分化仍將持續,對于財務優秀的房企而言,將獲得更高的有息債增速,融資成本和結構或將得到持續的優化和改善,企業發展或將提速;而債務狀況較差或者杠桿較高的房企,融資量增長受限,與此同時,疫情走向和經濟發展的不確定性導致了市場避險情緒升溫,民營房企發債日漸艱難。

對于房企而言,當務之急是積極拓寬融資渠道,多元化融資,持續優化自身的債務結構,增厚企業安全墊,降低融資成本。同時,房地產行業逐漸從金融驅動轉變為經營驅動,房企運營方面應持續優化組織架構,持續提高運營能力,以實現強回款、控投資。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“丁祖昱評樓市”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!