YY評級

YY評級 作者:rating狗

來源:YY評級(ID:YYRating)

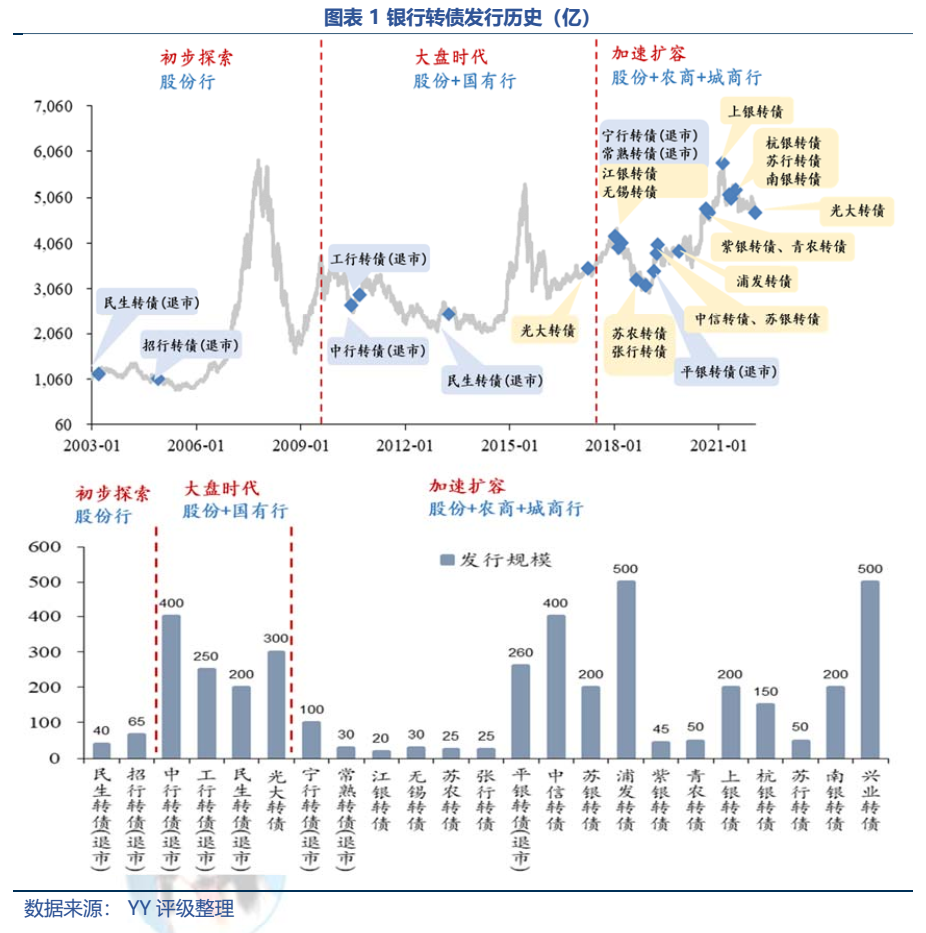

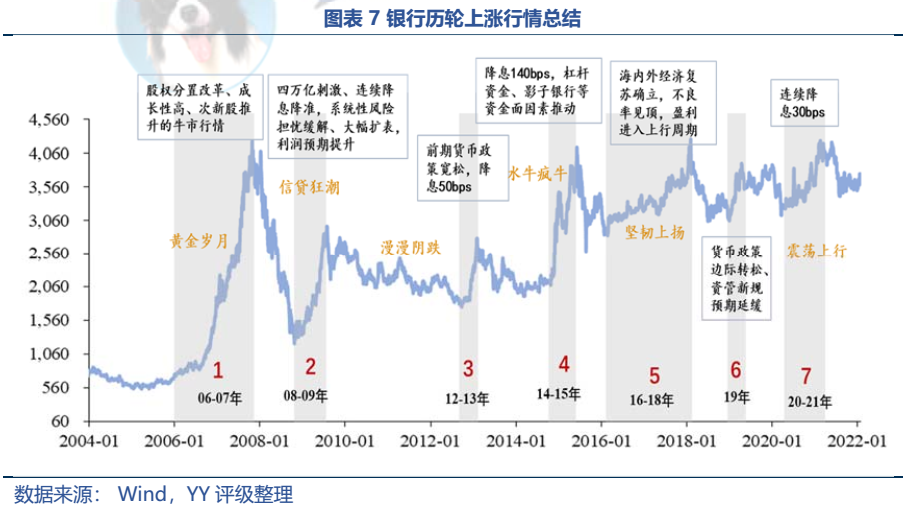

銀行轉(zhuǎn)債作為轉(zhuǎn)債市場的“大盤品種”之一,評級普遍較高、價格波動相對小,流動性也有明顯優(yōu)勢,是機構(gòu)投資者底倉配置的優(yōu)良品種。

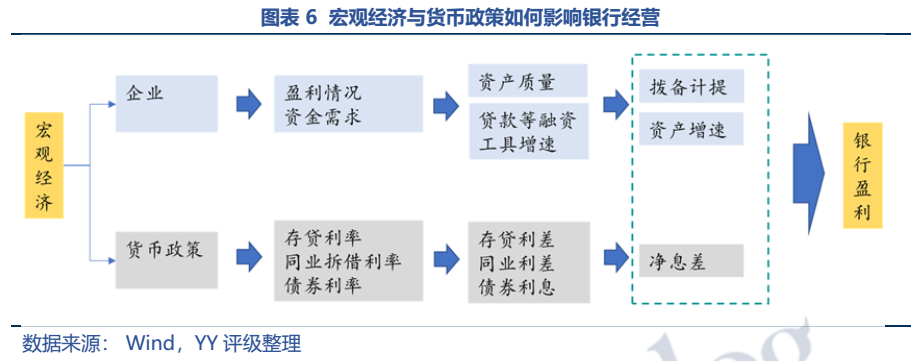

如果僅從基本面來看,銀行轉(zhuǎn)債的正股資質(zhì)如何?

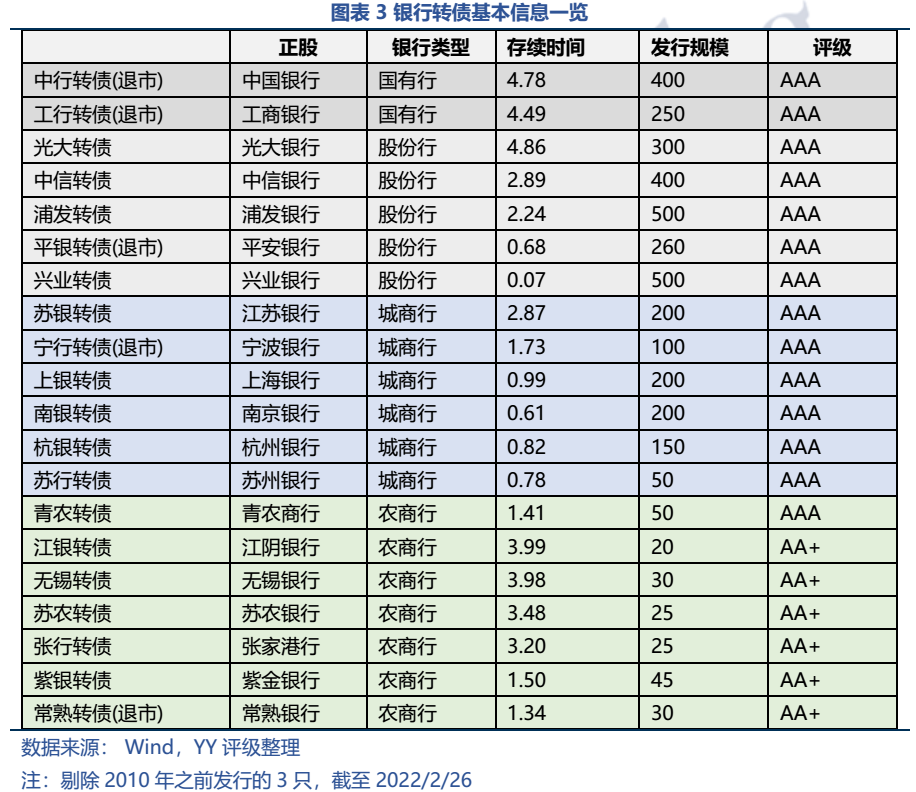

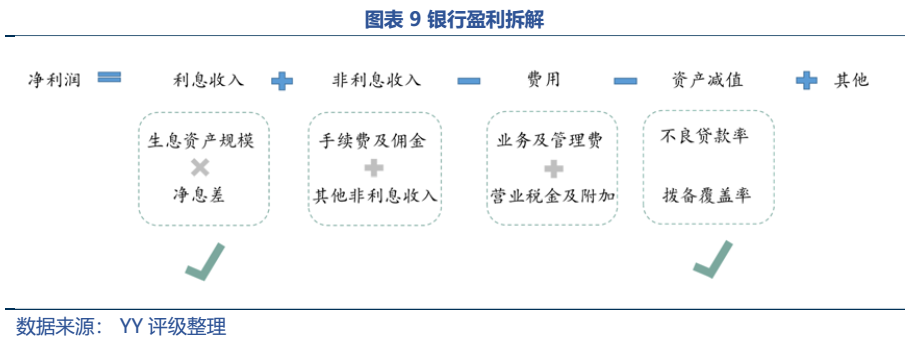

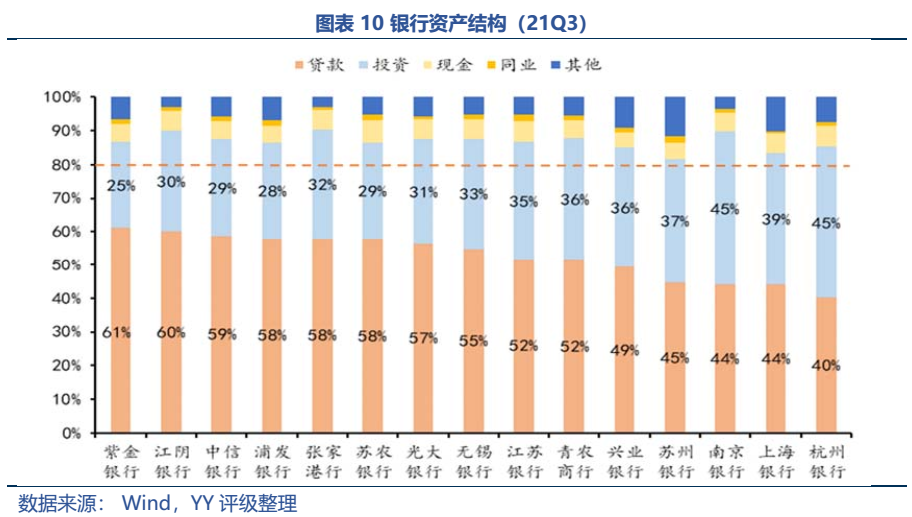

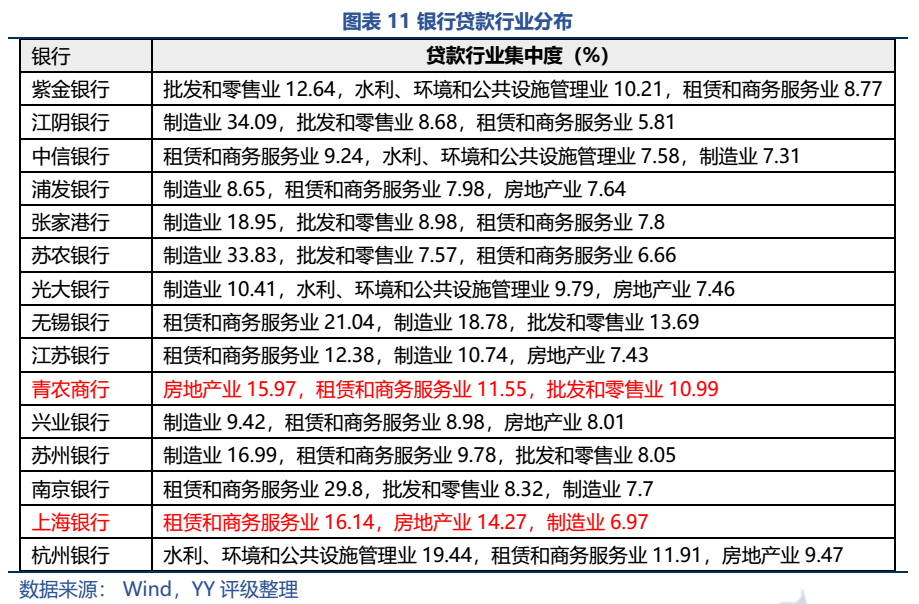

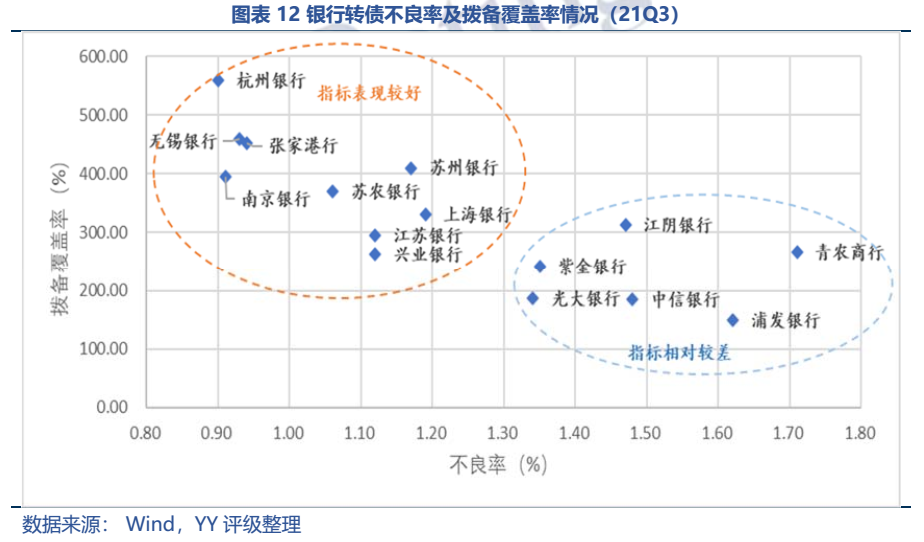

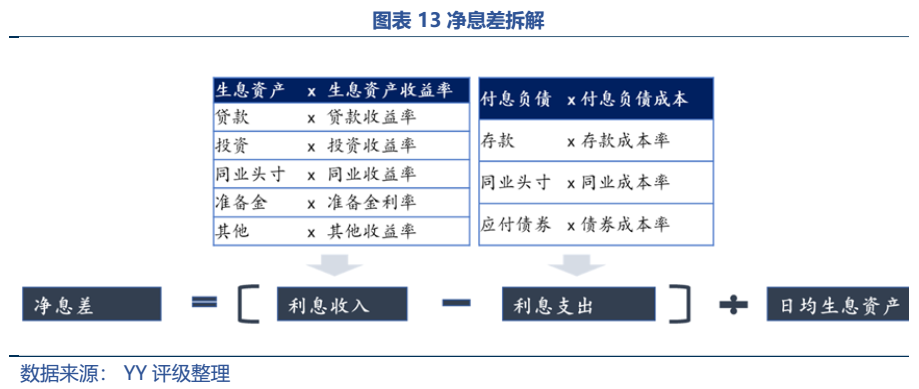

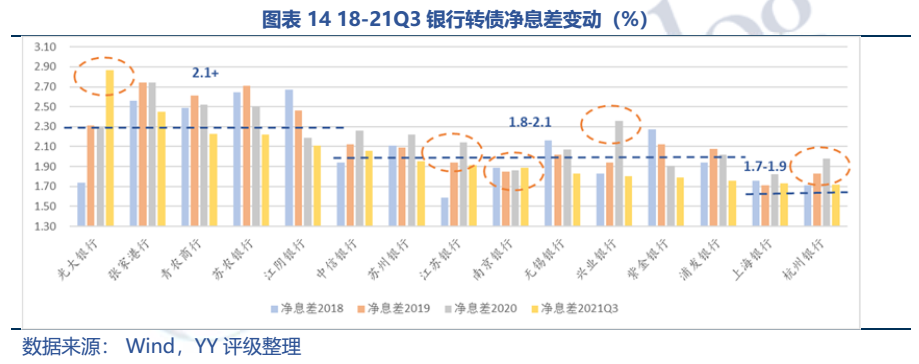

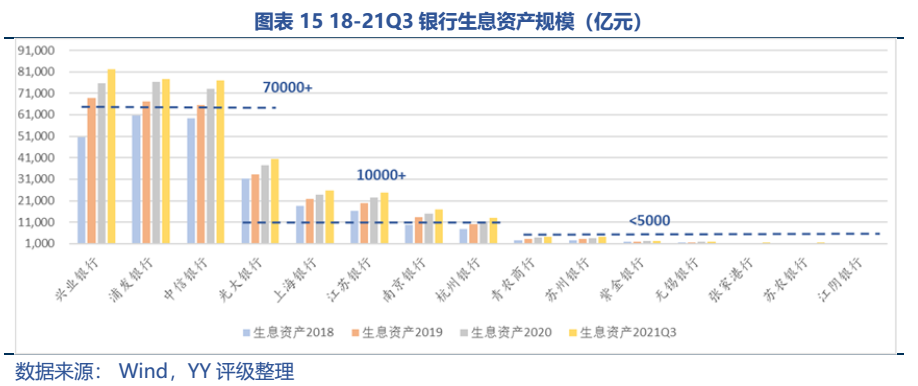

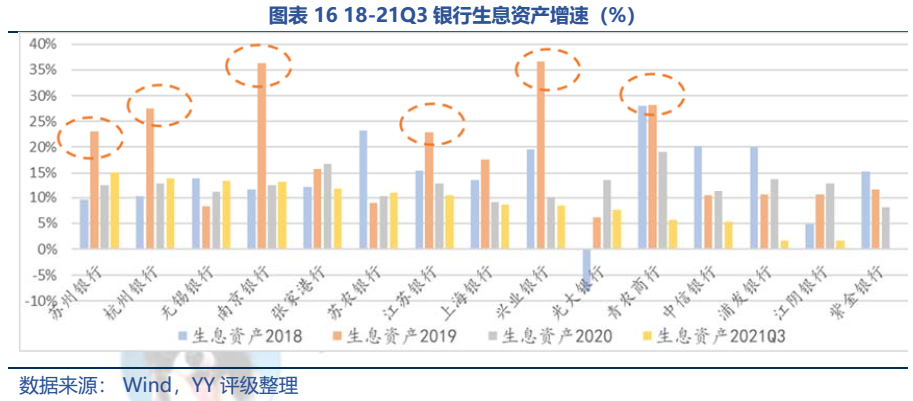

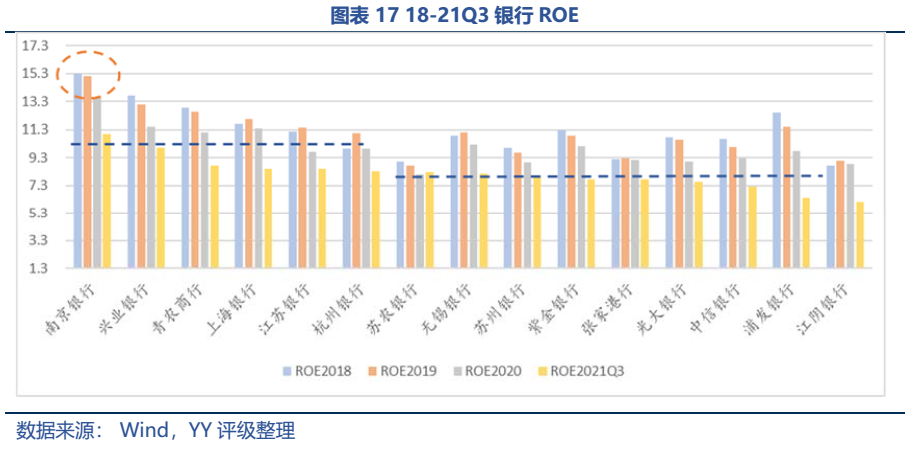

從資產(chǎn)質(zhì)量、凈息差等多個盈利驅(qū)動因子來看,15只銀行轉(zhuǎn)債正股已經(jīng)形成一定的區(qū)分度,其中南京銀行、杭州銀行、江蘇銀行、興業(yè)銀行4家資產(chǎn)規(guī)模及質(zhì)量表現(xiàn)較優(yōu),成長性較強;無錫銀行、張家港行、蘇州銀行、蘇農(nóng)銀行4家成長性尚可,但規(guī)模劣勢明顯;光大銀行、上海銀行、中信銀行成長性稍弱,但資產(chǎn)規(guī)模較大,資產(chǎn)質(zhì)量尚可;浦發(fā)銀行雖然規(guī)模較大,但各項指標均表現(xiàn)較差,資產(chǎn)質(zhì)量壓力較大、成長性也弱;此外,青農(nóng)商行、江陰銀行、紫金銀行3家農(nóng)商行規(guī)模小,資產(chǎn)質(zhì)量偏差,且成長性弱,處境較為尷尬。

誠然,轉(zhuǎn)債的配置無法單純從基本面來看,但基本面分層的定位也給轉(zhuǎn)債擇券提供了一個有效的參考維度。

注:文章為作者獨立觀點,不代表資產(chǎn)界立場。

題圖來自 Pexels,基于 CC0 協(xié)議

本文由“YY評級”投稿資產(chǎn)界,并經(jīng)資產(chǎn)界編輯發(fā)布。版權(quán)歸原作者所有,未經(jīng)授權(quán),請勿轉(zhuǎn)載,謝謝!