聯(lián)合資信

聯(lián)合資信 作者:宏觀研究部

來源:聯(lián)合資信(ID:lianheratings)

2020年,全國財政收支矛盾進一步突顯,特別是相較于中央財政而言,地方財政在階段性減稅降費政策的影響下持續(xù)偏緊。

具體看,2020年,全國31省一般公共預算收入規(guī)模主要集中在1500~5000億元,西北及東北地區(qū)大部分省份財政收入處于全國較低水平,西南地區(qū)的云貴兩省及廣西財政收入雖處于中下水平,但由于財政支出規(guī)模較大,整體財政自給率位處全國末段,財政收支矛盾程度同西北及東北地區(qū)相當。

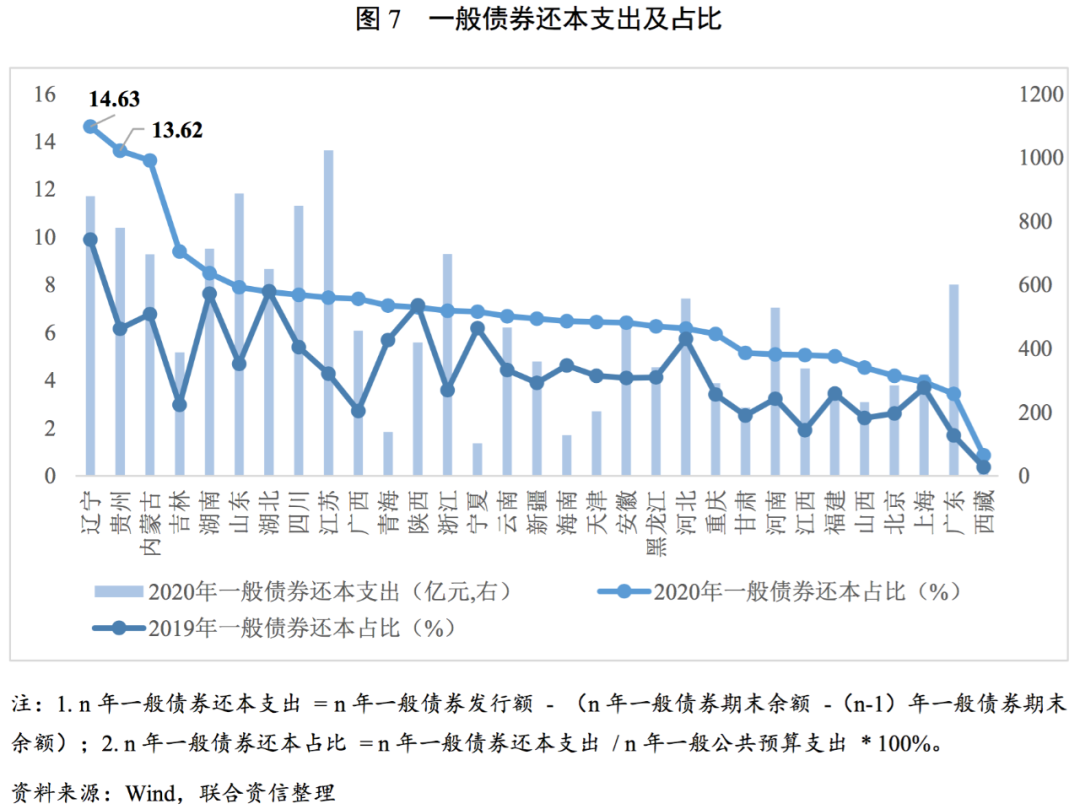

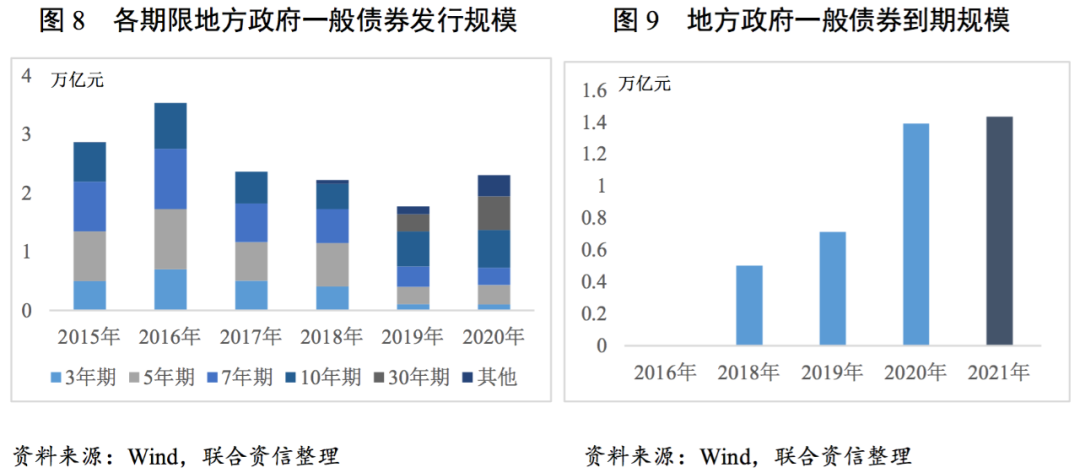

2020年,各省一般公共預算支出持續(xù)擴張,各項支出中一般債券本金支出的占比集中于5~8%,較2019年進一步提高。2020年是全面實行地方政府債發(fā)行以來第一個集中兌付年份,隨著未來各地債券集中到期,各省地方政府債還本支出占比將進一步提升,對其他公共財政支出項形成一定制約。

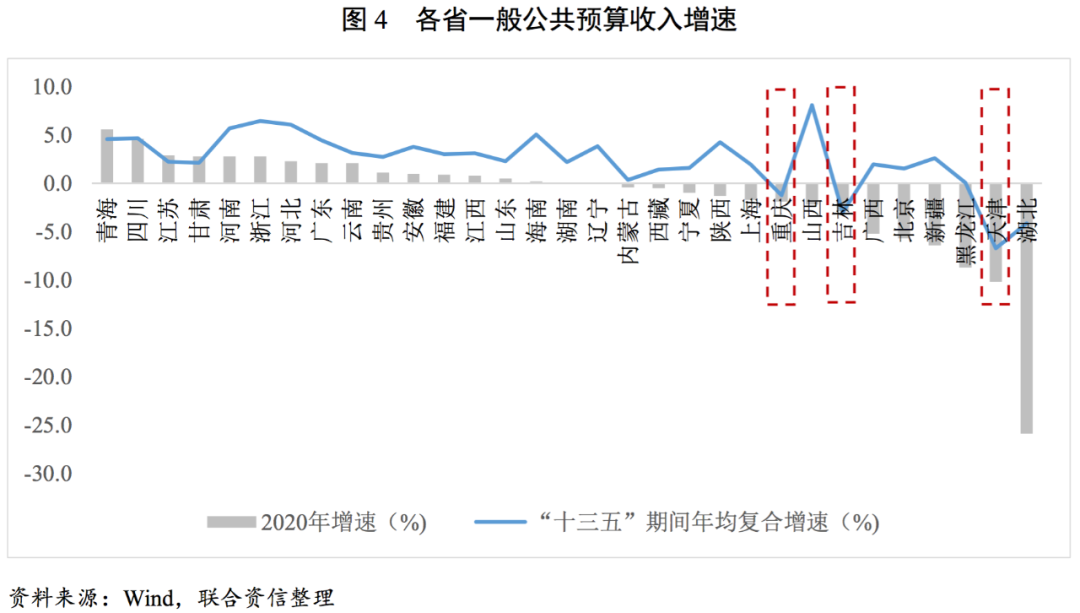

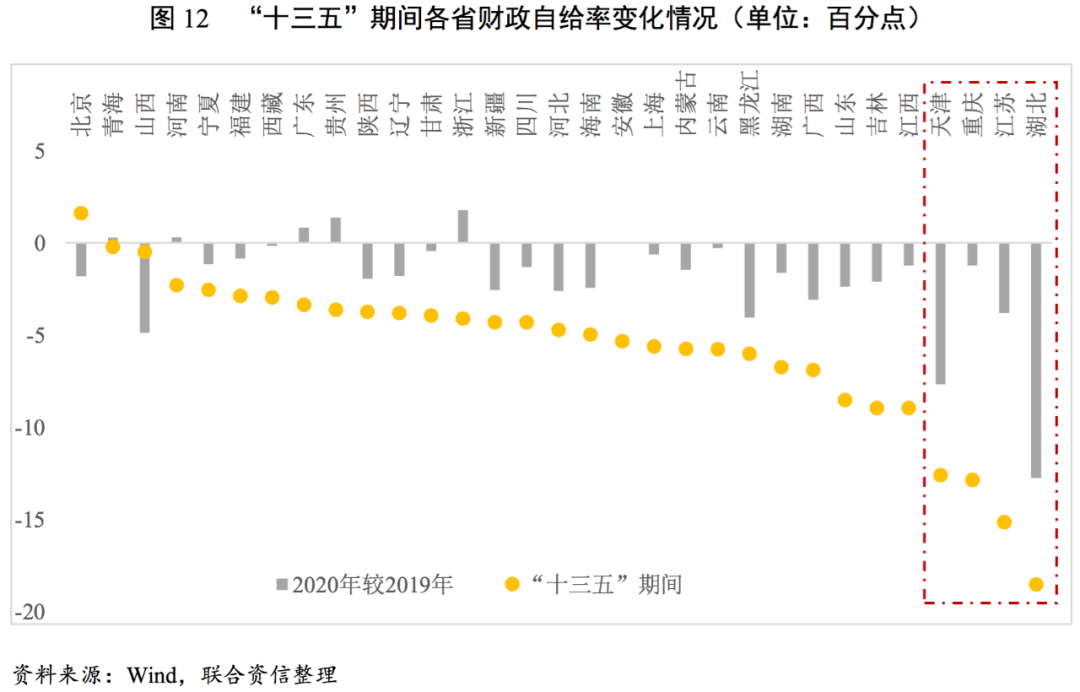

2020年,亦是“十三五”收官之年,各省一般公共預算收入年均復合增速的中位數(shù)為2.61%,增長幅度較小,各省財政自給率中位數(shù)亦較2016年下降10.47個百分點至38.26%。除傳統(tǒng)認為財政實力較弱且財政自給率較低的西北、東北及西南云貴等區(qū)域外,“十三五”期間,天津及重慶財政收入增速低于全國水平且自給率降幅較大,財政收支矛盾較“十三五”期初更為突出。

2021年,宏觀政策注重連續(xù)性、穩(wěn)定性,財政赤字規(guī)模較2020年小幅回落但仍高于2019年。2021年地方財政收入主要為恢復性增長,預期較疫情前水平增幅不大。在財政支出總量保持一定力度的同時,地方政府將通過壓減一般性支出保障民生相關支出力度,但預期結構性調(diào)整空間有限,地方財政收支矛盾依舊突出。同時,中央將進一步增加對困難區(qū)縣的直達資金支持力度,化解尾部區(qū)域信用風險,避免系統(tǒng)性信用風險的發(fā)生,但部分財政收支矛盾突出且債務負擔較重的區(qū)域,經(jīng)濟環(huán)境不佳且對企業(yè)外部支持能力減弱,因此仍需關注上述區(qū)域內(nèi)企業(yè)的信用風險。

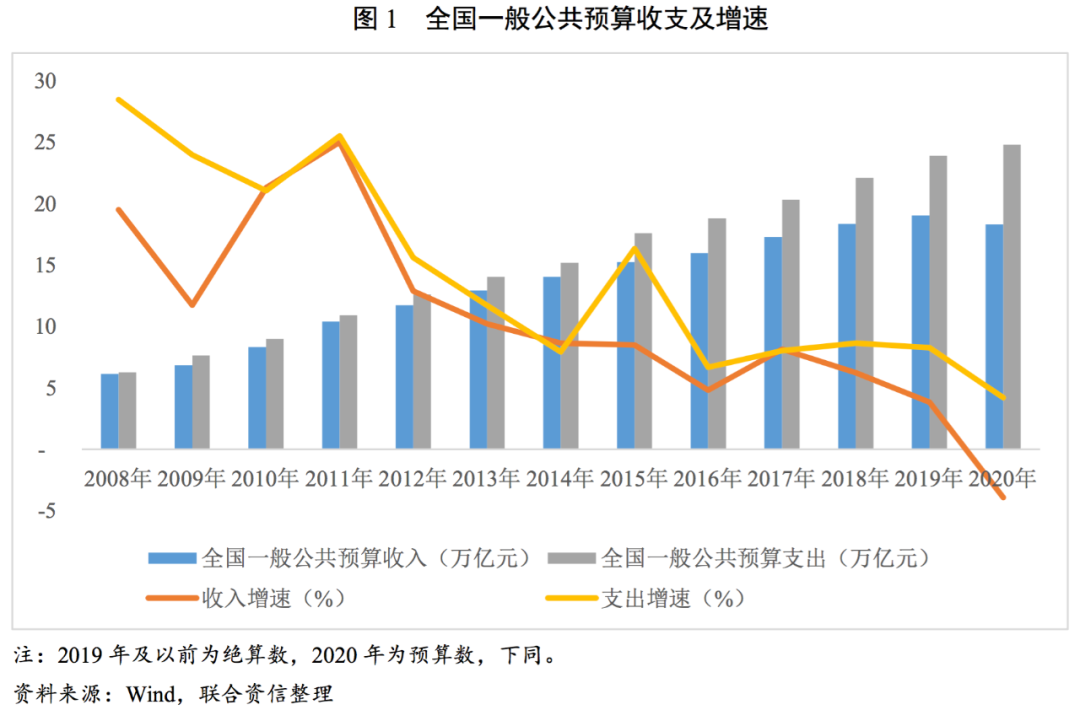

2009年至今,我國已實行11年積極的財政政策,對于經(jīng)濟發(fā)展起到了重要作用,但由此帶來的財政收支[1]矛盾不斷加深,財政赤字和債務規(guī)模加速擴大。2020年,面對新冠疫情對中國經(jīng)濟社會的負面影響,宏觀政策發(fā)揮了逆周期調(diào)節(jié)、托底經(jīng)濟、穩(wěn)定社會的重大作用,積極的財政政策發(fā)揮了更加積極有為的財政效力,制定出臺了擴大財政赤字、發(fā)行抗疫特別國債、新增地方政府專項債券等一攬子政策舉措。但隨之而來的是我國財政收入進一步下滑,收支矛盾愈加突出。

2020年,全國一般公共預算收入18.29萬億元,同比下降3.93%,一般公共預算支出24.56萬億元,同比增長2.81%,收支差額6.27億元,同比增加1.42萬億元,呈現(xiàn)加速增長的趨勢。隨著經(jīng)濟增速放緩,我國財政收支矛盾日益凸顯,疊加新冠疫情導致企業(yè)經(jīng)濟運營部分時段停擺,政府主要稅源增值稅、企業(yè)所得稅及消費稅等短收,與此同時,“六保”“六穩(wěn)”政策下推升財政支出規(guī)模,使原本就緊張的地方財政承受了更大的壓力。

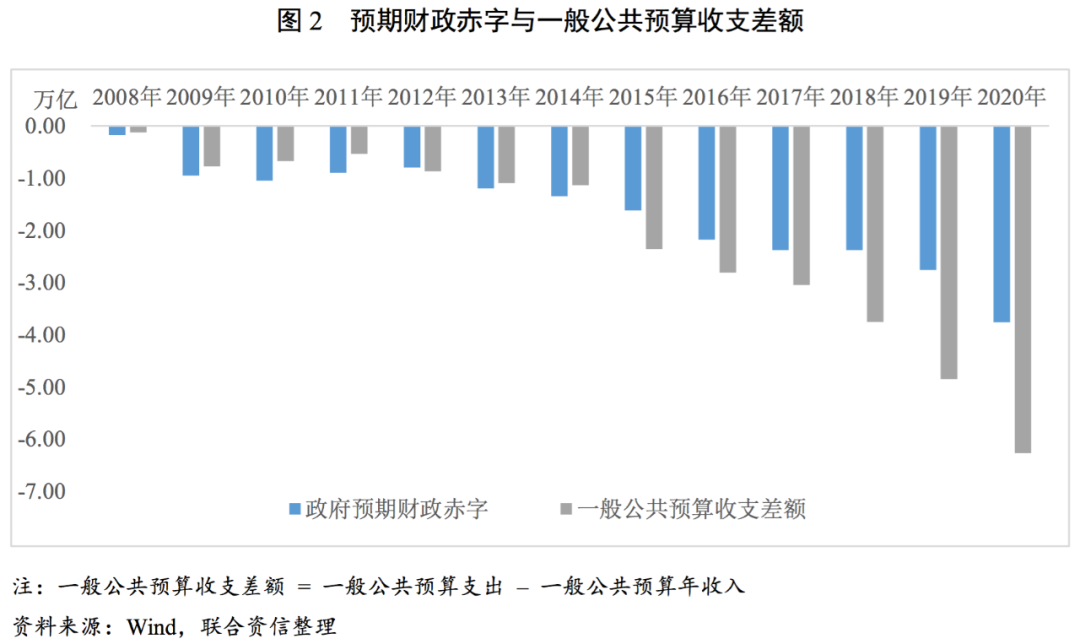

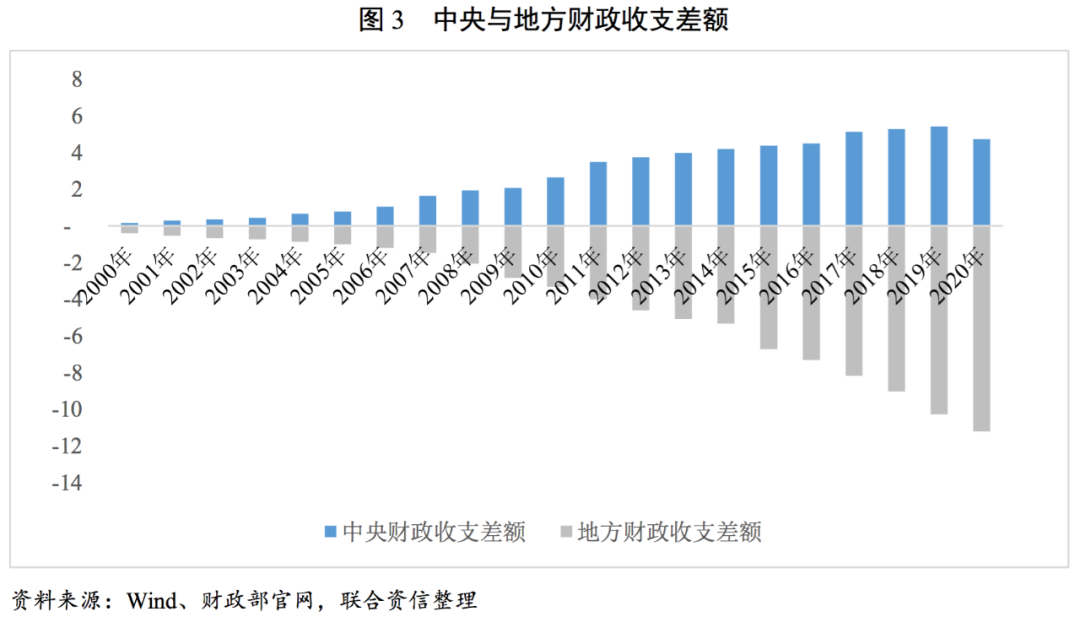

分層級看,中央與地方財政收支差異較大,基于現(xiàn)行的財稅體制,近20年來,中央財政收支差額持續(xù)為正,而地方財政收支差額持續(xù)為負且不斷擴大。在當前宏觀經(jīng)濟增速換擋的情況下,我國財政赤字持續(xù)提高,由于財政政策往往具有滯后性和慣性,財政支出需更注重結構的優(yōu)化。同時,我國預期內(nèi)的人口老齡化還進一步推升地方財政在社保、教育、醫(yī)療等領域的剛性支出,在地方政府“財權小,事權大”的背景下,地方財政收支壓力加速增大。

1.地方政府一般公共預算收入情況

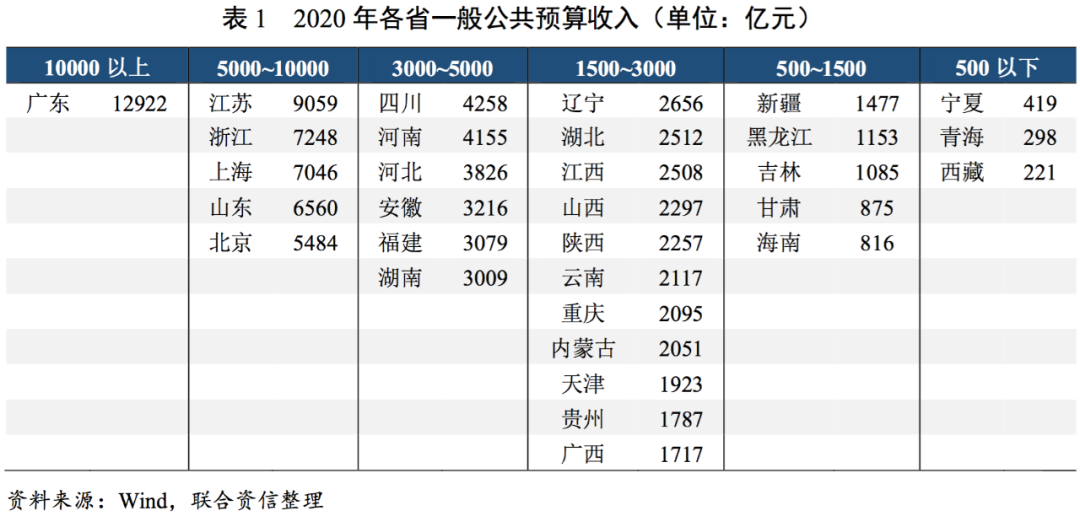

2020年,多數(shù)省份一般公共預算收入集中于1500~5000億元,其中廣東省以超萬億的水平保持絕對優(yōu)勢,“長三角”財政收入多且各區(qū)發(fā)展均衡,1500億元以下的省份集中于西北及東北地區(qū),財政實力薄弱。

2020年,各省一般公共預算收入規(guī)模差距仍較大,根據(jù)一般公共預算收入規(guī)模劃分,大致可將全國31個省份劃分為六檔,其中廣東省仍是全國唯一超萬億元的省份,財政實力強勁。有11個省份的一般公共預算收入處于1500~3000億元,6個省份收入處于3000~5000億元,一般公共預算收入1500~5000億元是較為集中的收入水平。

分地區(qū)看,“長三角”江浙滬三省一般公共預算收入均大于5000億元,加上后期加入的安徽省(3216億元),整體地方政府財政實力強且各區(qū)較為均衡。“京津冀”地區(qū)整體財政實力也較強,只有天津(1923億元)財政實力較為薄弱。一般公共預算年收入低于1500億元的省份包括西北地區(qū)的甘肅、寧夏、青海和西藏,東北地區(qū)的黑龍江及吉林,以及新疆和海南,地方公共財政收入規(guī)模均較小。

2020年,全國近半數(shù)省份一般公共預算收入下滑,其中天津、重慶、吉林在“十三五”期間年均復合增速為負,2020年的收入下滑不僅是由于疫情對供給和需求的沖擊,亦受到近年實施的減稅降費及核心產(chǎn)業(yè)增長乏力等因素的影響較大。2020年各省一般公共預算收入增速中位數(shù)為同比增長0.1%,增速下滑的省份有14個,其中湖北、北京、新疆、黑龍江等地疫情集中爆發(fā)面積較大,受到的負面影響相對較大;另外,受近年推行的減稅降費政策以及部分核心產(chǎn)業(yè)增長乏力等因素影響,重慶、吉林、天津等地“十三五”期間年均復合增速均為負增長。

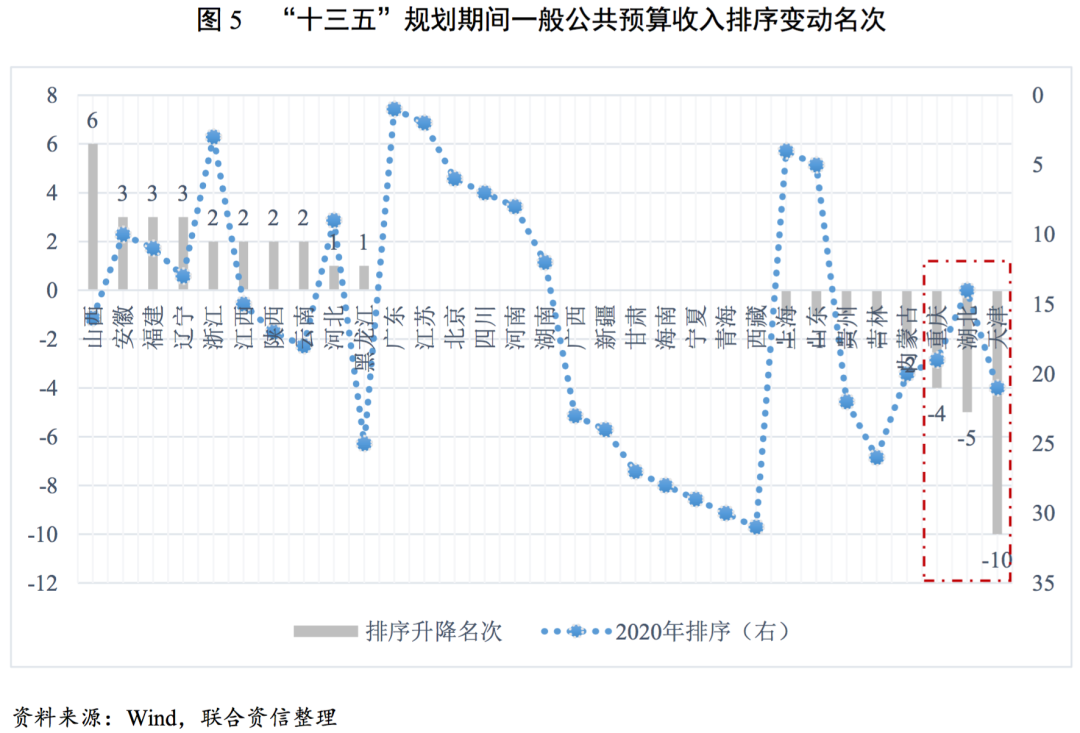

“十三五”期間,山西、安徽等地財政收入排序上升較多,天津、湖北、重慶排序下降較多,財政收入增長動力不足。2020年,是“十三五”規(guī)劃期間的收官之年,對比2016年,部分省份一般公共預算收入規(guī)模在全國的排序有所變動,代表著當?shù)亟?jīng)濟主體的綜合實力和居民的社會水平在變化。“十三五”期間,山西省一般公共預算收入名次上升幅度最大,2020年較2016年上升6名,主要受益于煤炭行業(yè)供給側改革紅利,安徽、福建和遼寧均上升3名,地區(qū)財政收入規(guī)模提升較快。名次下降方面,“十三五”期間,天津一般公共預算收入排序下滑10名,湖北和重慶分別下滑5名和4名,財政收入增長動力不足。

2.地方政府一般公共預算支出情況

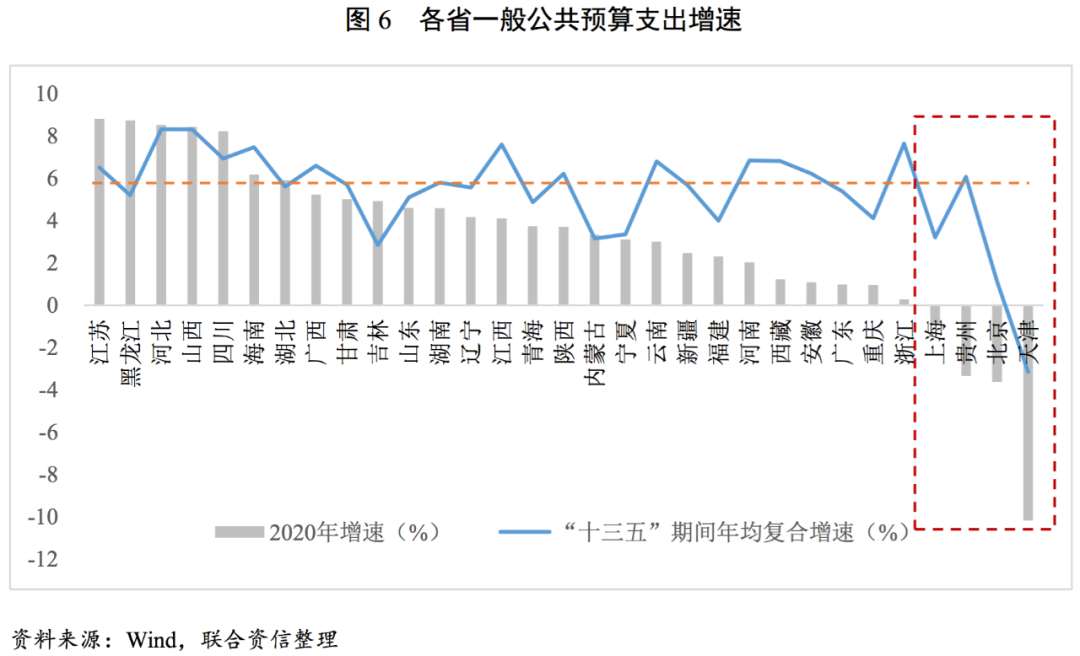

2020年大部分省份一般公共預算支出維持擴張態(tài)勢,但增速普遍低于“十三五”期間年均復合增速,支出增速呈下降態(tài)勢。2020年,一般公共預算支出增速中位數(shù)為3.71%,其中除了天津(-10.18%)、北京(-3.63%)、貴州(-3.35%)和上海(-0.94%)的一般公共預算支出同比下降外,其余省份均呈增長態(tài)勢。“十三五”規(guī)劃期間,各省一般公共預算支出年均復合增速中位數(shù)為5.69%,五年間呈現(xiàn)前高后低格局,主要系各地區(qū)貫徹執(zhí)行優(yōu)化財政支出結構,樹立過緊日子的思想,嚴格壓縮一般性支出,加大對重點領域支持力度,提高資金配置效率等精神指示[2],壓減不必要的財政支出,帶動2019年以來各省一般公共預算支出增速多成下降態(tài)勢,以積極應對經(jīng)濟增速換擋、收支矛盾突顯等問題。

2020年,各省一般公共預算支出中用于償還一般債券本金的占比集中于5%~8%,較2019年進一步提高。2020年是全面實行地方政府債發(fā)行以來第一個集中兌付年份,隨著未來各地債券集中到期,各地債券還本支出占比將進一步提升,對其他公共財政支出項形成一定制約。由于2015年是我國地方政府債券實現(xiàn)全面發(fā)行的第一年,其中5年期債券發(fā)行占比較高,2020年進入政府債券集中兌付年份,各省一般債券還本支出占該省一般公共預算支出的比例持續(xù)提升。其中占比最高的省份分別為遼寧(14.63)、貴州(13.62%)和內(nèi)蒙古(13.21%),較2019年增幅也高于平均水平,三地也相繼發(fā)生城投信用風險事件,特別是非標產(chǎn)品的違約。其余省份的一般債券還本支出占比集中于5%~8%。隨著地方政府財政收支緊張程度的加深以及地方政府債務顯性化的推進,地方政府債券成為彌補財政收支差額的工具之一,地方政府債券限額連年提升,2021年地方政府債券還本支出較2020年進一步上升,一定時期內(nèi),在地方政府一般預算支出中的占比或?qū)⒊掷m(xù)提高。

3.地方政府財政收支差額與財政自給率

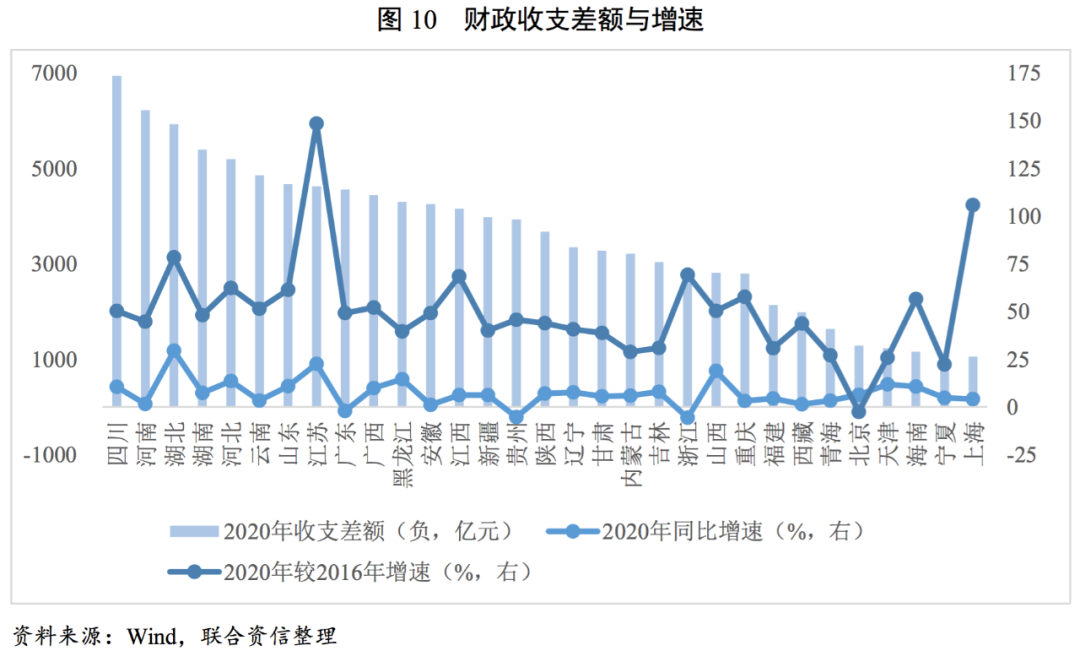

2020年,地方財政收支差額進一步擴大,地方各省財政自給率集中于35%~45%,除湖北、天津和安徽外,其余省份財政自給率較2019年變動不大,約下滑1~2個百分點。“十三五”期間,受減稅降費政策影響,31省財政收支差額整體增長近五成,各省財政自給率下降幅度較多,其中湖北、江蘇、重慶、天津降幅顯著。

2020年,除浙江、貴州和廣東外,各省財政收支差額持續(xù)擴大,四川、河南等人口大省,財政收支差額分別位列一、二。“十三五”期間,31個省財政收支差額整體增長近五成,地方財政收支矛盾進一步凸顯。

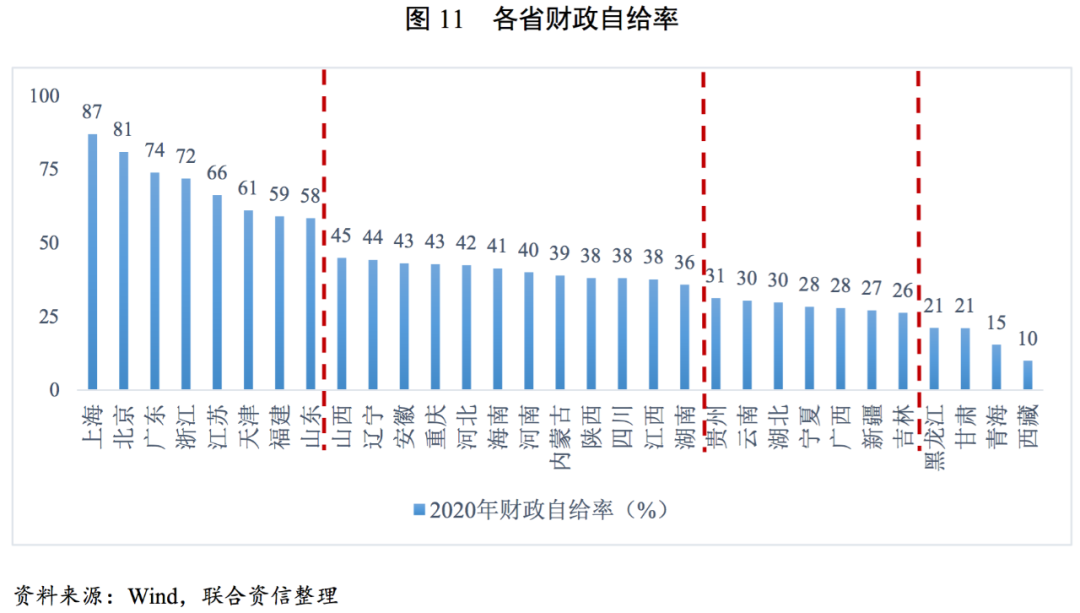

2020年,我國各省財政自給率中位數(shù)為38.26%,同比下降20.94個百分點,隨著階段性減稅降費措施的推進以及增值稅留底退稅規(guī)模超預期等原因,地方財政緊張局面進一步加劇。具體看,北上廣財政自給程度最高,江浙隨后,天津、福建及山東財政自給率亦在60%左右,整體自給能力較強,其中天津雖然財政收入下滑,但也相應縮減財政支出,財政自給程度仍位列全國前列。多數(shù)省份財政自給率處于35%~45%,低于30%的省份中以西南、西北和東北為主,其中西北及東北省份財政收入規(guī)模小,財政自給率低更多是收入端的原因,而西南省份及廣西財政收入規(guī)模處于全國中等水平,但財政支出相對規(guī)模較大,財政自給率低更多是支出端的原因。

從財政自給率變動情況看,2020年,湖北、天津財政自給率下降最多,分別為13個百分點和8個百分點,大部分省份僅下滑1~2個百分點。從整個“十三五”規(guī)劃期間看,各省地方財政平衡能力均呈減弱趨勢,其中湖北、江蘇、重慶、天津財政自給率下滑幅度較大,超過10個百分點,地方財政緊張程度加深。

03 2021年地方政府財政收支情況預測

2021年3月5日,國務院總理在政府工作報告中指出,2021年宏觀政策連續(xù)性、穩(wěn)定性和可持續(xù)性,促進經(jīng)濟運行在合理區(qū)間。宏觀政策要繼續(xù)為市場主體紓困,保持必要支持力度,不急轉彎,根據(jù)形勢變化適時調(diào)整完善,進一步鞏固經(jīng)濟基本盤。

2021年財政收入較疫情前水平增幅或較低,剛性支出壓力仍舊較大,地方政府財政收支矛盾依舊突出。政府工作報告指出,2021年積極的財政政策要提質(zhì)增效、更可持續(xù)。考慮到疫情得到有效控制和經(jīng)濟逐步恢復,今年赤字率擬定3.2%左右,較2020年的3.6%回落0.4個百分點。預算赤字3.57萬億元,較2020年的3.76萬億元小幅回落,但仍高于2019年的2.76萬億元。2021年不再安排抗疫特別國債(2020年發(fā)行1萬億元特別國債),預期動用歷年結余資金等規(guī)模縮減,加之財政收入增長主要來自同比恢復性增長,因此財政收入較疫情前水平或增幅較低。由于財政政策注重更可持續(xù),將進一步向可持續(xù)發(fā)展方向傾斜,教育、文體、社保及醫(yī)療的剛性支出需求仍舊較大,預期地方財政收支矛盾依舊較重。

在全面落實過緊日子的要求下,一般性支出將進一步壓減,但壓減空間有限。根據(jù)2020年財政政策執(zhí)行報告,中央本級非急需非剛性支出壓減50%以上,并指導地方和部門進行了壓減工作,規(guī)范地方壓減一般性支出的口徑和范圍,壓減力度前所未有。預期2021年地方政府一般性財政支出將繼續(xù)壓減,但由于該政策已執(zhí)行多年,且非急需非剛性支出規(guī)模較小,因此壓減空間有限。此外,財政體制改革在財權、事權責任劃分中存在一定的不匹配,地方財政支出壓力無法得到根本緩解。

鑒于一些地方財政收支矛盾突出,在防風險、穩(wěn)杠桿的基調(diào)下,中央將進一步加大對地方的轉移支付力度,特別是向中西部和困難地區(qū)的市縣,通過財政資金直達機制、債券置換建制縣隱性債務等方式,防范和化解尾部區(qū)域信用風險,但對于部分財政收支矛盾突出且債務負擔較重的省份,經(jīng)濟及金融等外部環(huán)境不佳,且政府部門的外部支持能力減弱,因此仍需對上述區(qū)域內(nèi)的企業(yè)予以必要關注。

[1]本文財政收支差額指一般公共預算收支差額,下同。

[2]2017年12月,中央經(jīng)濟工作會議指出“積極的財政政策取向不變,調(diào)整優(yōu)化財政支出結構,確保對重點領域和項目的支持力度,壓縮一般性支出,切實加強地方政府債務管理”。

注:文章為作者獨立觀點,不代表資產(chǎn)界立場。

題圖來自 Pexels,基于 CC0 協(xié)議

本文由“聯(lián)合資信”投稿資產(chǎn)界,并經(jīng)資產(chǎn)界編輯發(fā)布。版權歸原作者所有,未經(jīng)授權,請勿轉載,謝謝!