ATFX

ATFX

▲ATFX供圖

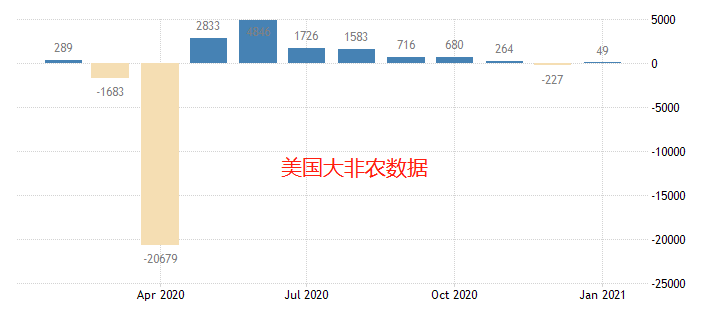

周三小非農不及預期,前值增加了19.5萬人,預期值增加17.7萬人,公布值為11.7萬人,利空美元美股,利多金銀、非美貨幣。預計大非農也講利空美元,對其它品種的影響類似小非農。大非農前值4.9萬人,預期值18.2萬人,公布值介于前值和預期值中間的概率較高。從圖中可以看出,近幾個月的美國的勞動力市場表現較差,新增就業人數一直在減少,預計這次也不例外。

▲ATFX供圖

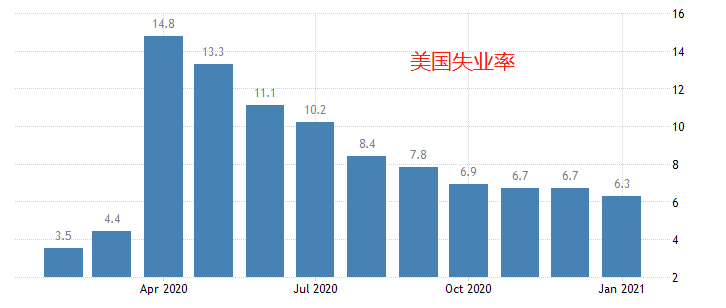

好消息是,美國的失業率正在不斷走低,從2020年四月份開始的14.8%,降低至2021年1月份的6.3% 。國際通用的健康失業率標準是5%,從這個角度來看,美國的失業率還有很大的改善空間。本次大非農,市場預期公布值將與前值相同,也就是說,從大的角度來看,美國的新增失業人口和新增就業人口,數量基本一致。

▲ATFX供圖

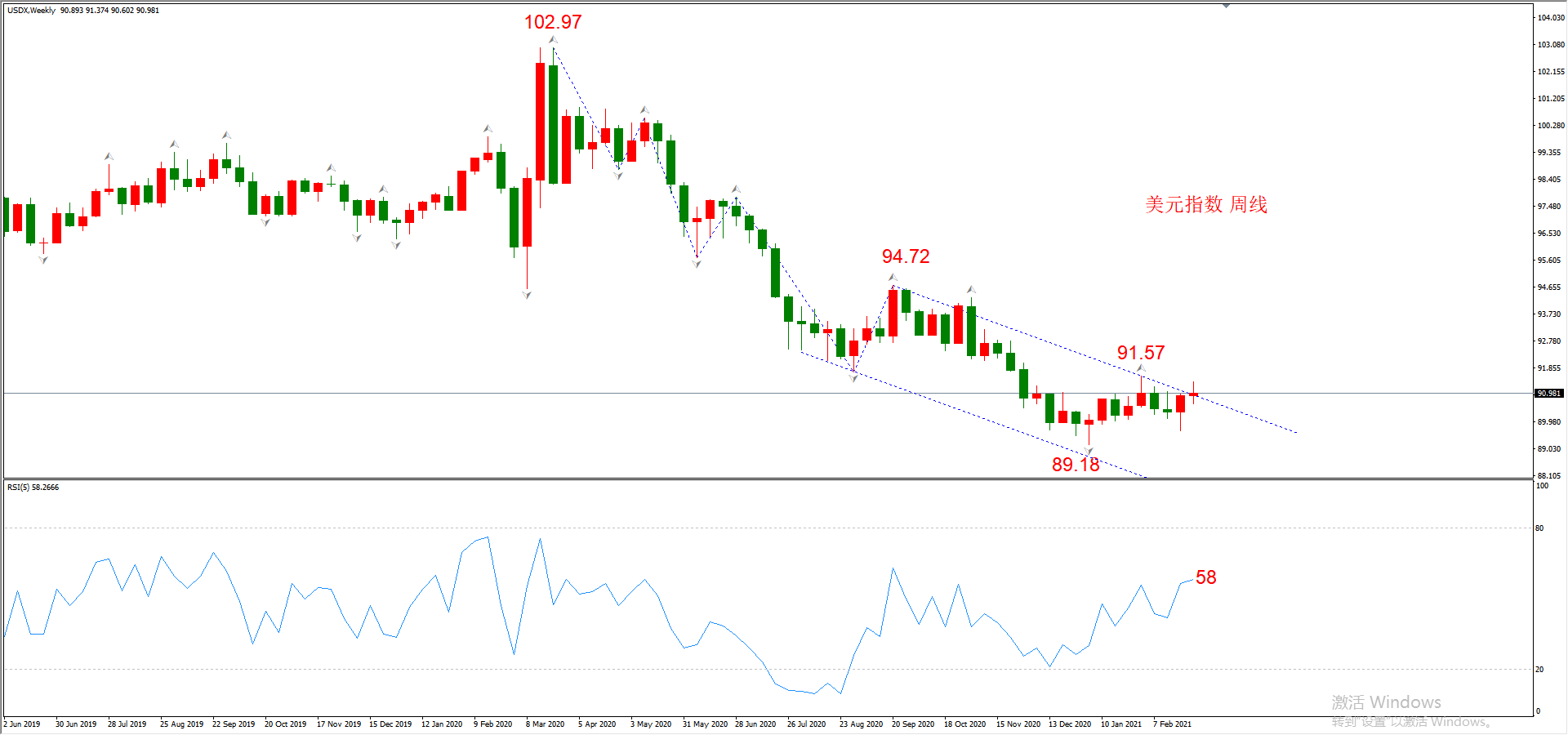

美元指數的周線級別處于底部震蕩狀態,未來走勢將沿著圖中通道線運行。美國國會已經通過了1.9萬億美元的緊急救助計劃,代表市場上的美元還將會越來越多。同時,美聯儲還沒有加息和縮減資產負債表的計劃,依舊在執行疫情期間的“印鈔模式”。但是,在供應不斷加碼時,美元指數還能維持住震蕩走勢,沒有一瀉千里,這代表投資者非常看好美國的經濟復蘇進程(也就是需求面同樣在增長的預期)。可惜的是,還沒有什么證據能夠證明這種復蘇,除了不斷減少的新增確診病例總數。一個邏輯上的信號是,某一個月的美國大非農新增就業人數出現超過100萬人的增加,或者美國的CPI增幅穩定在2%之上。筆者的看法,美國最危險的時候已經過去,美元指數的主體下跌波段也已經結束。美元的升值周期將在不遠的將來變為現實。

▲ATFX供圖

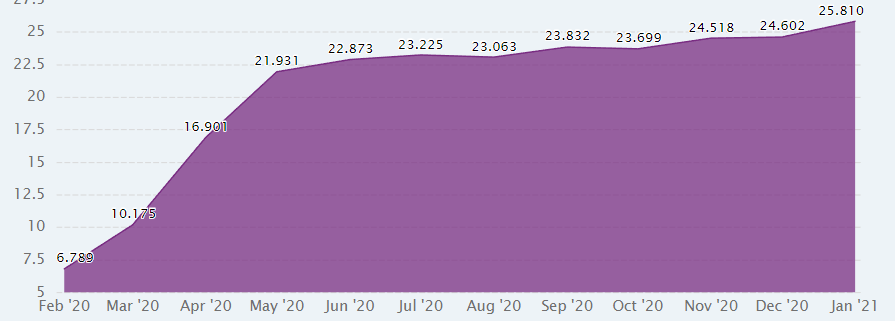

M2增速是另外一個重要指標,它可以衡量美元的流動性到底有沒有收緊。2021年1月份的數據顯示,美國M2增速為25.81%,依舊處于歷史最高水平。美元指數想要真正展開升值周期,M2增速必須出現回落,并且這種回落不能是暫時性的。

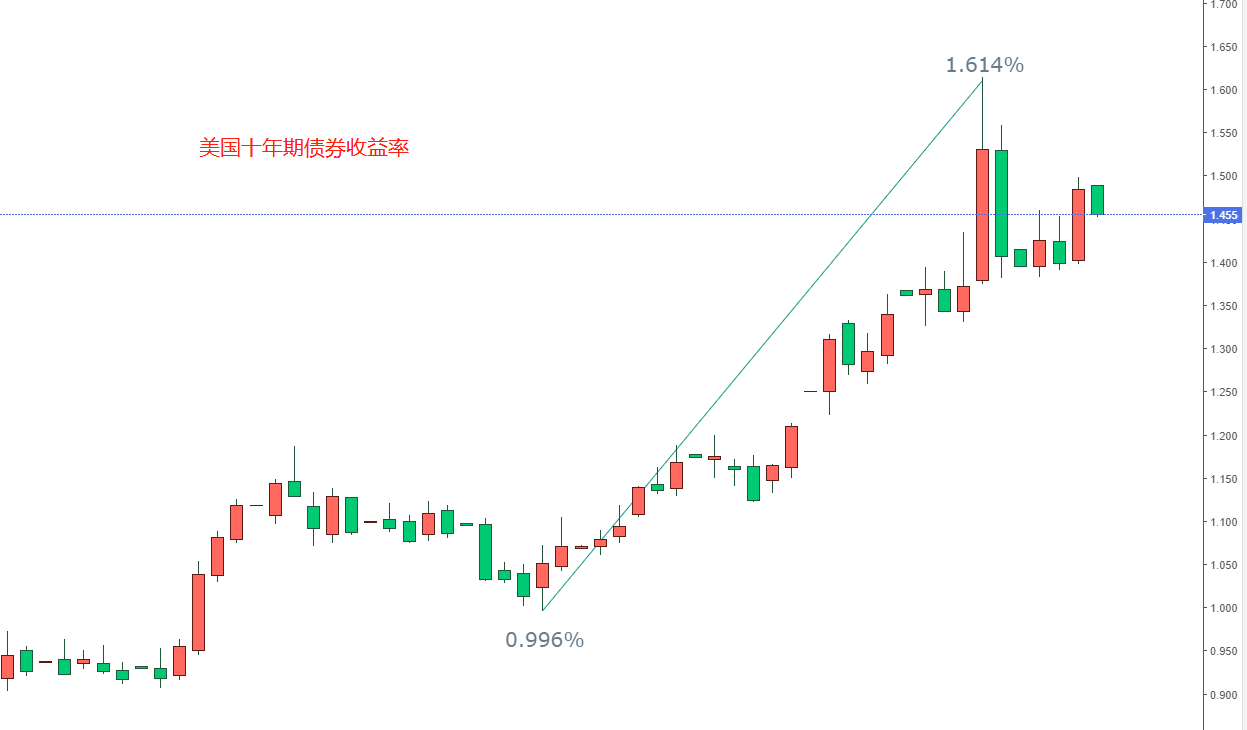

▲ATFX供圖

十年期美債收益率是更加敏感的指標,即便M2增速和美國勞動力市場沒有出現大的改觀,只要美債收益率不斷上行,就意味著市場上的避險情緒大幅減退。近期美債達到的最高收益率水平為1.614%,而美國當前的基準利率為0.25% 。要知道,2020年3月份美國疫情爆發的初期,十年期美債的收益率跌至了0.318%,而當時的美國基準利率也是0.25% 。一年過去了,債券收益率翻了五倍,而美國基準利率紋絲未動,這是不合理的。投資者可以拭目以待美聯儲未來的貨幣政策,看其如何扭轉這種利率雙軌的局面。

ATFX免責聲明:

1、以上分析僅代表分析師觀點,匯市有風險,投資需謹慎。

2、ATFX不會為直接或間接使用或依賴此資料而可能引致的任何盈虧負責。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“ATFX”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!