克而瑞地產(chǎn)研究

克而瑞地產(chǎn)研究 作者:克而瑞研究中心

來源:克而瑞地產(chǎn)研究(ID:cricyjzx)

2022年行業(yè)規(guī)模大概率高位回落,不過從各地的亮點項目來看不乏結(jié)構(gòu)性的投資機會,

2022年初地產(chǎn)開局依舊很“難”,多地疫情爆發(fā),南方陰雨連綿也像極了慘淡的春節(jié)樓市:房企供貨熱情不高,30余城春節(jié)周零供應(yīng),即便累計春節(jié)兩周,同比下降仍在2成以上;成交可謂“一降再降“,環(huán)比下降84%,同比下降四成,僅上海、佛山等少數(shù)熱點城市同比持增,前期中央“雙降”似乎并未對春節(jié)樓市產(chǎn)生較強的刺激作用。

01 期望低下致春節(jié)項目推盤、開門普遍不積極40城兩周供應(yīng)較往年同期下降2成以上

2022年春節(jié)假期房企推盤積極性普遍不高,主要是受到疫情不確定性和樓市整體低迷行情影響,除了上海、南京等少數(shù)熱點城市在春節(jié)周(2022年1月31日-2月6日)有少量供應(yīng)外,多數(shù)城市均為0供應(yīng),蕭條程度可見一般。

從各地春節(jié)售樓處開放情況我們也不難看出端倪,多數(shù)城市售樓處處于“躺平”狀態(tài),僅留守1-2人值班,既無加推也無大型活動:其中上海僅有20余個售樓處開放,而深圳僅有50-60%的售樓處保持開放,與往年80%以上的售樓處開放率相比,房企整體銷售積極性并不高漲,而北京受疫情突襲影響,今年售樓處也僅有54%保持正常開放。值得關(guān)注的是,武漢因去年四季度成交放量有限,房企態(tài)度比較積極,大部分企業(yè)春節(jié)期間持續(xù)“營業(yè)”,與以往僅有50%開放率形成鮮明對比。

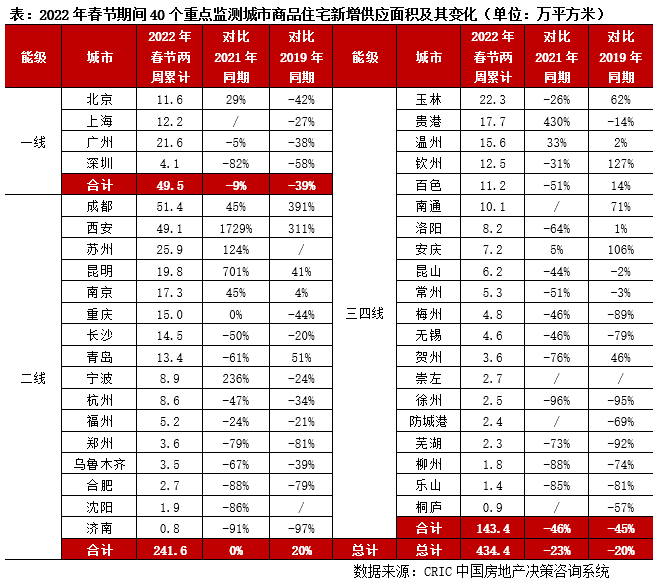

結(jié)合春節(jié)前一周(2022年1月24日-1月30日)累計兩周的新增供應(yīng)來看依舊不容樂觀:據(jù)CRIC監(jiān)測,40個重點城市在春節(jié)兩周(2022年1月24日-2月6日,下同)的新增供應(yīng)量僅為434.4萬平方米,較2021年同期下降了23%,刨除2020年新冠疫情影響與2019年對比,降幅也達(dá)到了20%。

二線表現(xiàn)較為亮眼,2022年春節(jié)兩周推盤量基本與2021年持平,較2019年穩(wěn)中有增,增幅達(dá)20%,主要得益于西安、蘇州、昆明、寧波等城市在節(jié)前一周迎來一波供應(yīng)放量。與之形成鮮明對比的當(dāng)屬三四線,春節(jié)兩周供應(yīng)量較2021年和2019年同期近乎“腰斬”,即便是人口輸出大市徐州等推盤表現(xiàn)依舊不佳,可見房企對于今年“返鄉(xiāng)置業(yè)”并未有過于樂觀的預(yù)期。

02 成交“一降再降”一線持穩(wěn)、二線遜色 三四線未現(xiàn)顯著“返鄉(xiāng)置業(yè)”

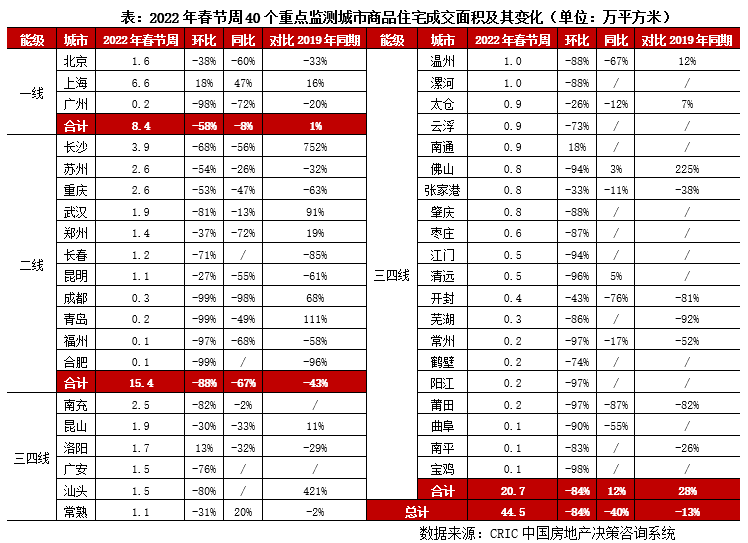

總體來看,2021年春節(jié)樓市并未有明顯轉(zhuǎn)暖跡象,成交量“一降再降”,回落至低位。據(jù)CRIC監(jiān)測,40個重點城市在春節(jié)周(2021年1月31日-2月6日,下同)成交量僅為44.5萬平方米,環(huán)比下降84%,同比下降40%,與2019年同期相比降幅也達(dá)到了13%。數(shù)據(jù)下滑背后是行業(yè)信心的全面滑坡,即便年前中央“雙降”托市,對于購房者的刺激作用依然有限。

分能級來看,一線購房需求相對“堅挺”,成交持穩(wěn)。春節(jié)周成交量同比微跌8%,主要源于去年基數(shù)較高,與2019年同期相比仍小幅微增1%。以上海為例,春節(jié)周成交量同環(huán)比齊增,較2019年增幅也達(dá)16%,市場熱度較高。一方面源于供應(yīng)放量,另一方面居民購買力相對充沛,加之年初銀行放貸周期均有不同程度的縮短,刺激剛需改善自住需求的集中釋放。

二線成交表現(xiàn)略顯遜色,11個典型城市春節(jié)周成交僅為15.4萬,同環(huán)比降幅均在60%以上,跌幅較為顯著的當(dāng)屬武漢、長沙、重慶、鄭州、長春、成都、青島、昆明等內(nèi)陸和北部城市。以武漢為例,延續(xù)了去年12月的低迷行情,客戶到訪呈現(xiàn)出顯著的兩極分化:主城區(qū)內(nèi)的剛需剛改項目春節(jié)周來訪量可達(dá)到兩位數(shù)以上;但遠(yuǎn)城區(qū),特別是產(chǎn)業(yè)聚集區(qū)的部分項目,還有主城區(qū)的改善或豪宅項目,來訪量都非常少,春節(jié)單盤成交基本在0-2套之間。再如重慶,返鄉(xiāng)置業(yè)成交占比趨于0,而案場到訪統(tǒng)計中返鄉(xiāng)置業(yè)客戶占比也降至10%。而昆明有來訪客戶的27個項目中,21個認(rèn)購成交為0,成都如是,主城五區(qū)春節(jié)期間有效訂單不足50套。福州節(jié)前2個項目首次開盤,一個才成交3套一個成交5套。濟(jì)南節(jié)前一個項目加推72套,蓄客一周僅15組,最終開盤去化率17%,比前期40%大幅下降。

三四線同樣延續(xù)跌多漲少,分化加劇的市場特征,并未出現(xiàn)顯著的返鄉(xiāng)置業(yè)現(xiàn)象:東南沿海三四線城市諸如常熟、佛山、清遠(yuǎn)等春節(jié)周成交量雖然環(huán)比回落,但仍好于2021年同期,而洛陽、曲阜、開封等整體成交轉(zhuǎn)淡,購買力迎來階段性瓶頸,事實上,這些城市2020年便處于樓市下行周期,春節(jié)成交慘淡也在預(yù)料之中。部分城市諸如常州、徐州等春節(jié)期間案場到訪量普遍偏低,有些樓盤甚至一天僅有1組客戶到訪,即便部分項目保持了高到訪量,轉(zhuǎn)化率也普遍偏低,一天成交量僅有1-3套,而CRIC監(jiān)測的無錫春節(jié)期間60個在售項目中,約1/3的項目每天僅有1套成交。紹興、溫州去化率基本上20%,而且以價換量沒效果,蕪湖只有一個項目超過了10套,阜陽僅有三個項目在10套左右。云南省內(nèi)只有西雙版納是好的,版納最好的項目,來訪量也是全省內(nèi)最高,春節(jié)期間接近200組,但也只認(rèn)購了4套。

03 首置改善主導(dǎo)僅寧波、杭州、西安等個別城市核心片區(qū) 大幅倒掛和無競爭項目仍熱銷

雖然行業(yè)整體下行趨勢未變,但“瑕不掩瑜”,聚焦春節(jié)期間的熱銷項目,我們不難發(fā)現(xiàn)以下一些共性特征:

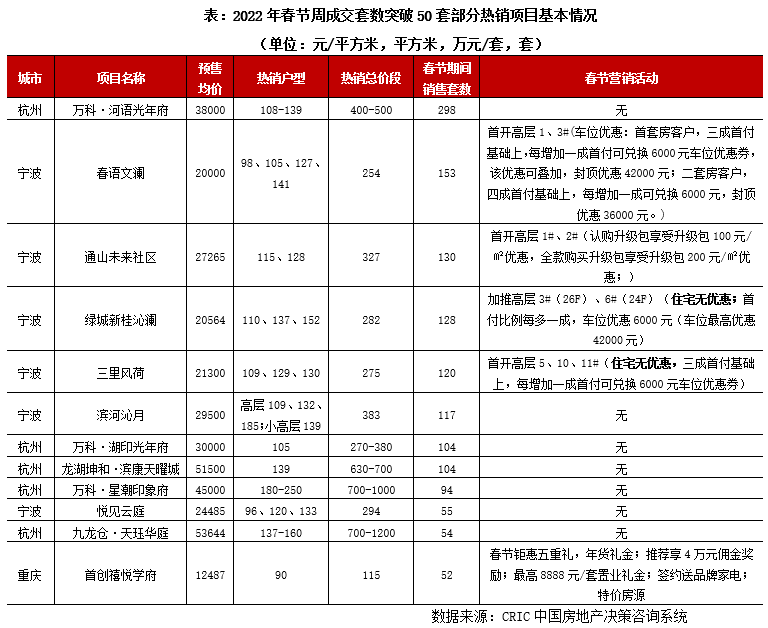

一是主要集中在杭州、寧波等熱點城市的熱點片區(qū),尤其是片區(qū)處于斷供或是倒掛狀態(tài),開盤去化率普遍較高,以杭州萬科·河語光年府為例,屬運河新城核心區(qū)“獨苗”項目,春節(jié)期間銷售套數(shù)高達(dá)298套,可謂低迷行情下的“一抹亮色”。而西安中國鐵建·萬科翡翠國際因教育、商業(yè)、醫(yī)療配套,加之15000元/平方米(1倍)一二手倒掛價差,也迎來“3萬人搖號”的盛況。二是剛改和改善需求持續(xù)釋放,政策層層加碼后投資客已然全面“退場”,居民購房開始復(fù)歸理性,逐步回歸為自住需求為主導(dǎo),熱銷戶型主力面積段集中在100-130平不等。三是熱銷項目優(yōu)惠讓利幅度普遍較低,更多的優(yōu)惠集中在增加首付比例上,可見在整體行情下行大背景下,多數(shù)房企傾向于快消,加速資金回籠。

綜上,2022年開局依舊很“難”,中央降息降準(zhǔn),信貸放松似乎并未在春節(jié)樓市激起太大的浪花,房企看淡后市,推盤積極性不高,各城市跌多漲少,購房信心全面崩塌,觀望情緒濃厚。在這樣的大背景下,我們認(rèn)為,2022年行業(yè)規(guī)模大概率高位回落,不過從各地的亮點項目來看不乏結(jié)構(gòu)性的投資機會,一方面對于購買力相對充裕的核心一二線城市仍是“兵家必爭之地”,供應(yīng)主導(dǎo)成交的市場屬性使得其短期成交仍存在一定的釋放空間;另一方面隨著地價節(jié)節(jié)攀升,剛改、改善仍是大勢所趨,同質(zhì)化競爭壓力下,后期也將更加考驗房企差異化的產(chǎn)品競爭力。

注:文章為作者獨立觀點,不代表資產(chǎn)界立場。

題圖來自 Pexels,基于 CC0 協(xié)議

本文由“克而瑞地產(chǎn)研究”投稿資產(chǎn)界,并經(jīng)資產(chǎn)界編輯發(fā)布。版權(quán)歸原作者所有,未經(jīng)授權(quán),請勿轉(zhuǎn)載,謝謝!

原標(biāo)題: 快評|三四線“返鄉(xiāng)置業(yè)”爽約,今年春節(jié)成交同比銳減4成