債市邦

債市邦 作者:阿邦0504

來源:債市邦(ID:bond_bang)

永煤事件以后,信用債投資人對過剩產能的風險偏好一直沒有得到恢復。

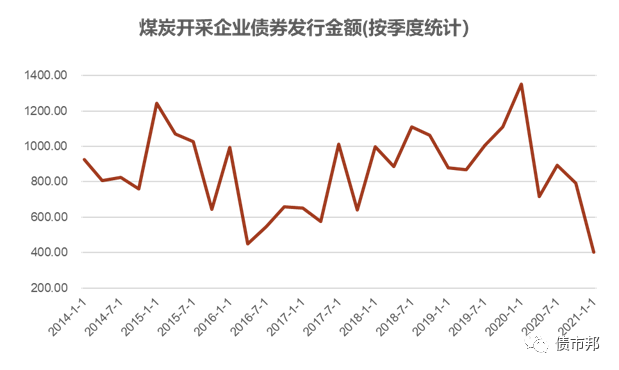

從一級發行情況來看,2020年11月永煤違約后,煤炭企業債券一級發行遭受重大沖擊。2021年一季度趁著疫情期間寬松貨幣政策的春風,煤炭企業發行創下了1351億元的單季度發行記錄,結果轉過年來的20201年一季度,便創下了2014年以來單季度發行的最低記錄403億元。這一前一后的對比,還是應了那句老話,“信心比黃金更重要。”

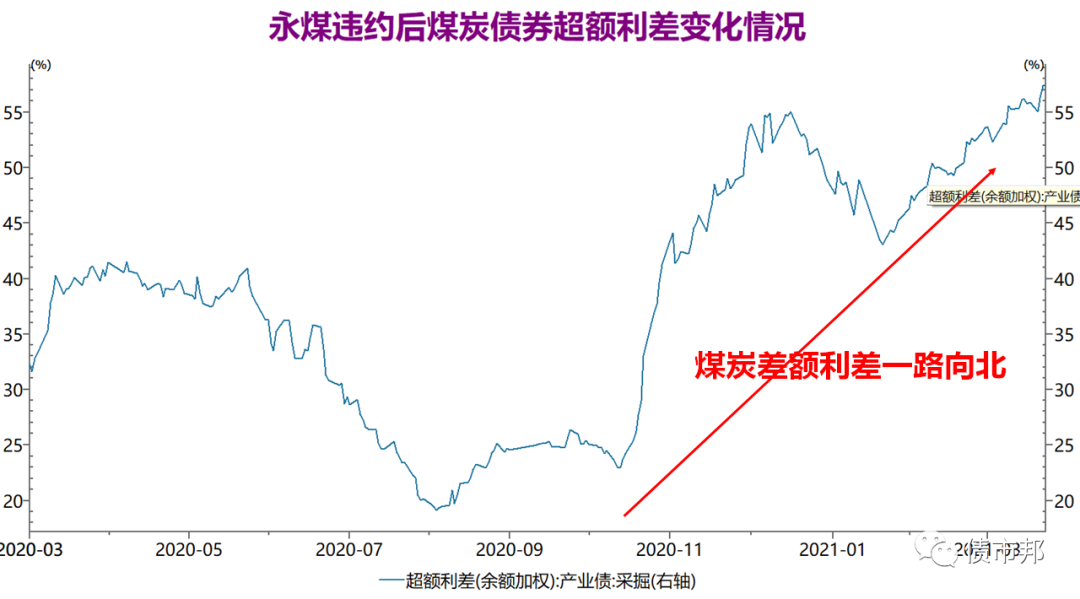

從二級市場交易來看,投資人更是用腳投票,ofr遍地,砸出了一堆的黃金坑,煤炭企業債券的估值超額利差達到了2016年三季度以來的最高值57bp,10%+的大同煤礦,7%+晉能、潞礦,6%+的陽煤、開灤,俯拾皆是。而2016年那時候的動力煤價格大概是500元/噸,而現在的期貨價格已經超過了770元/噸。

許多資管機構一邊喊著資產荒、資產欠配,一邊對高收益的煤炭債券視而不見一刀切,卻捏著鼻子買了一堆4%收益率的區縣級私募債,或是不到3%收益率的存單。有點拿著金飯碗討錢的那種感覺。

現在的煤炭債到底能不能配?這個價格入手勝率如何?阿邦覺得從歷史數據看,會對我們現在有一些啟發。

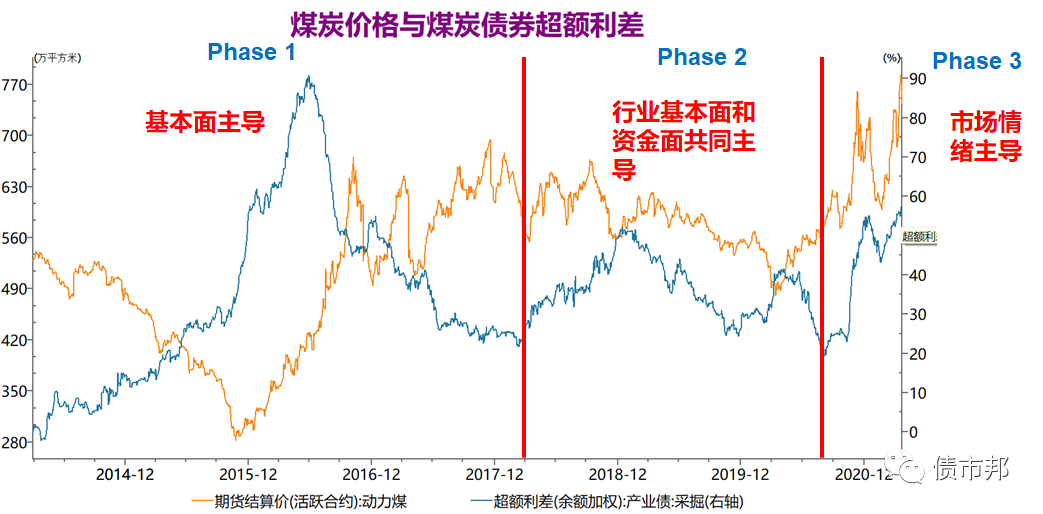

回顧2013年以來的行情,煤炭債券的超額利差主要經歷了三個階段。

第一是2018年以前的基本面主導階段。煤炭債券的超額利差與煤炭價格呈現明顯的反向關系。供給側改革前,煤炭等過剩產能產品的市場價格一路走低,投資人對過剩產能感到極度悲觀,煤炭債券的超額利差達到了歷史最高的90bp附近。2016年山西省長進京路演的一個大背景是“供給側”改革已經初見成效,煤炭價格底部反轉趨勢明顯,但煤炭債券二級市場利差還在不斷走擴。必須承認山西的領導還是很會選擇路演時機的,和金融機構投資人交流不僅僅是“畫大餅”,而是有堅實的基本面數據支持后才過來,做到言之有物。

第二是2018年至2020年三季度,行業基本面和資金面共同主導的階段。2017年開啟的“金融去杠桿”,限制金融信貸的無序供給,反過來對實體經濟的需求也造成了一定的影響,使得煤鋼的價格開始高位盤整甚至是穩中有降,煤炭債券的超額利差也反應了這一市場變化跟隨上行。但是2019年開始,煤炭債券的利差并沒有隨著煤炭價格的下跌而走高,甚至出現了同向變化的情況。主要原因是2018年融資收緊導致信用風險的不斷爆發,央行重新開始了一輪較為寬松的貨幣周期,信用債投資者的風險偏好有了一定的修復,加之供給側改革的成效經過宣傳后深入人心,煤炭債券的超額利差在2020年三季度一度到了20bp左右的極低水平。

第三階段是永煤違約之后的市場情緒主導階段。2020年11月永煤的無征兆違約,摧毀了過剩產能行業債券的投資人信心。大家都害怕持倉中的X煤會成下一個永煤,信評紛紛出庫,公募基金在二級市場不計成本的砍倉,影響至今仍未消除。

在這一階段,煤炭債券的超額利差罕見地走出了和煤炭價格的同向走勢。即一邊是煤炭價格不斷創新高,一邊是煤炭債券的估值也在刷新新高。但這個趨勢總是不能長時間持續的。

按照正常邏輯,煤炭價格的走高對以煤炭生產銷售作為主要現金流的煤炭企業是最大的利好,隨著現金流改啥,未來償債能力將得到明顯提高。但是投資人還是將再融資風險放在了比行業風險更高的地位,畢竟煤炭企業百億元的經營現金流對超千億元的有息負債的覆蓋程度還是差點意思。

阿邦覺得煤炭企業的再融資風險其實不是那么的高,整體來看,雖然金融監管部門近期是在收緊融資的,但主要針對的一是涉及到地方政府隱性負債的城投企業,二是涉及到住房這個基本民生問題的房地產企業。

對于煤炭企業而言,其實整體的再融資環境沒有那么惡劣,只要作為最主要融資方的商業銀行不抽貸、不斷貸,其實一切都好說。目前煤炭企業再融資最大的風險是,如果一級市場沒有辦法發出來,那只能通過自有資金或銀行貸款去進行硬性償還了。

自永煤事件以來,煤炭企業的債券市場再融資受到了嚴重沖擊,債券余額排名前20的煤炭企業,除了陜西煤化工還能實現凈融資外,其余19家煤炭企業的債券市場凈融資額均為負。除了我們熟知的剛兌猛男冀中能源外,晉能控股同樣表現不俗,凈償還額268億元比冀中能源的231億還要多。

面對這樣不利的市場環境,但咱們堅強的煤炭企業依然保持了一路平穩的兌付。這種巨額的兌付,僅僅依靠企業的經營現金流是不太可能的,背后必然是以銀行為主的金融機構的大力支持。

從已經披露的新聞來看,山西省政府和晉能等重要煤炭企業,已經在密集地和各大銀行簽訂戰略合作協議,沒有披露出來的合作肯定會更多。

此次主要針對非銀機構的500人信評大會,其實只是政府的一盤大棋中的一個小小組成部分,規格不高,但引起的轟動卻不小。對于我們政府部門來說,其實也是有啟發的,如何把寶貴的行政資源用到溝通效率最高的地方。

永煤違約事件其實給了地方政府一個最大的教訓,就是青海式的債務處置模式,對于債務大省來說,一定是弊大于利的。

山西省政府體現出的態度和誠意,阿邦覺得還是很足的。作為投資人來說,我們一定是買在分歧,賣在一致。待市場緩過神來,可能煤炭債券的價格也沒那么美麗了~

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“債市邦”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!