西政資本

西政資本

專注企業(yè)債務(wù)紓困與價(jià)值重組的實(shí)戰(zhàn)筆記?服務(wù)銀行、AMC、政府平臺(tái)及民營(yíng)企業(yè)?涅槃貸 3.0 開創(chuàng)踐行者?以 “鐵算盤、鐵賬本、鐵規(guī)章” 重塑信用。

作者:西政資本

筆者按:

深圳、廣州等城市最近上集體資產(chǎn)交易平臺(tái)的村企合作項(xiàng)目比較多,今天給大家分享一下深圳、廣州、惠州、佛山等城市的村集體留用地所涉的村企合作開發(fā)模式,方便大家了解在大灣區(qū)各城市針對(duì)村企合作項(xiàng)目的拿地方式、合作模式及稅務(wù)處理問題。

一、深圳的非農(nóng)建設(shè)用地與征地返還用地村企合作模式

深圳這邊村股份公司留用地的凈地合作開發(fā)主要是指非農(nóng)建設(shè)用地和征地返還用地的村企合作開發(fā),至于非農(nóng)或征返用地調(diào)到城市更新項(xiàng)目范圍或者土地整備利益統(tǒng)籌項(xiàng)目的留用地村企合作開發(fā)情形,因本身的合作邏輯是拆遷補(bǔ)償,因此需與純粹的凈地村企合作開發(fā)做區(qū)分。

在集體資產(chǎn)交易平臺(tái)公開招商的村股份公司非農(nóng)或征返用地的凈地合作開發(fā),在實(shí)務(wù)中主要是兩種方式,具體來說就是“單抬頭”和“雙抬頭”的模式。

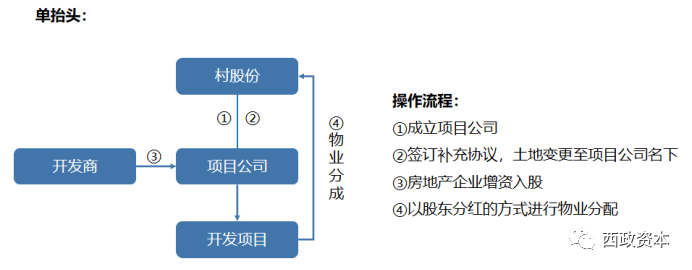

(一)“單抬頭”合作模式

單抬頭的操作模式比較簡(jiǎn)單,規(guī)劃和自然資源部(原為規(guī)劃國(guó)土委)與村股份公司簽訂《土地出讓合同》后,規(guī)自局、村股份公司、村股份公司的全資子公司三方簽訂《補(bǔ)充協(xié)議》,將土地使用權(quán)變更至村股份公司的全資子公司名下,然后開發(fā)商通過增資的方式取得原村股份公司的全資子公司的絕大部分股權(quán),項(xiàng)目公司完成開發(fā)建設(shè)后向村股份公司(即原100%股權(quán)的控股股東)分配物業(yè),具體如下圖所示。

需注意的是,單抬頭的合作模式下,因項(xiàng)目公司分配給村股份公司的物業(yè)無法做稅前扣除,因此在土地成本(如非農(nóng)或征返用地的出讓金)很低的情況下綜合稅負(fù)就會(huì)高很多,另外開發(fā)商完成項(xiàng)目的開發(fā)建設(shè)并在分配物業(yè)的過程中,因項(xiàng)目公司分配給村股份公司物業(yè)需按視同銷售處理,因此在土地成本很低的情況下相當(dāng)于開發(fā)商還要額外掏出現(xiàn)金去繳納分配物業(yè)過程中的巨額稅費(fèi),由此就催生了雙抬頭的合作模式。

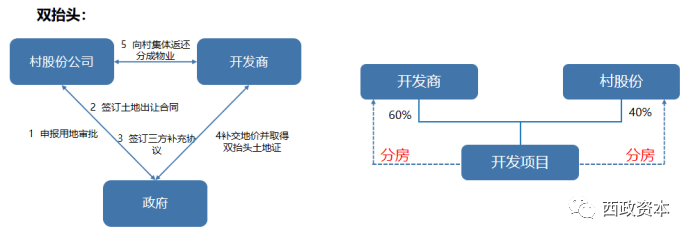

(二)“雙抬頭”的合作模式

非農(nóng)或征返用地的凈地村企合作在“雙抬頭”的模式下,核心操作是需要將原屬于村股份公司的留用地變更至村股份公司和開發(fā)商雙方名下,也即由雙方共同持有土地使用權(quán)。實(shí)務(wù)操作上,一般是規(guī)劃和自然資源局先跟村股份公司簽訂《土地出讓合同》(村股份公司為受讓人),然后由規(guī)自局、村股份公司及開發(fā)商三方再簽訂《土地出讓合同補(bǔ)充協(xié)議》,將土地使用權(quán)的受讓人變更為村股份公司和開發(fā)商兩方,由雙方共同持有留用地的土地使用權(quán),也即土地證辦理完成后權(quán)屬人是雙主體。具體項(xiàng)目報(bào)批報(bào)建時(shí),由開發(fā)商和村股份公司一起作為權(quán)利人(雙主體)進(jìn)行申報(bào),所有對(duì)政府的手續(xù)和文件都需要雙方蓋章,包括預(yù)售合同也都是雙方蓋章,當(dāng)然,為避免操作上的繁瑣問題,常見的做法是在預(yù)售前村股份公司出具經(jīng)公證的委托書,全權(quán)委托開發(fā)商辦理所有后續(xù)手續(xù)和預(yù)售、物業(yè)管理聘請(qǐng)等事宜。物業(yè)分配時(shí),村股份公司和開發(fā)商再按照土地出讓合同和補(bǔ)充協(xié)議約定的分配比例分配物業(yè),具體操作如下圖所示。

需注意的是,在雙抬頭模式下,對(duì)于村股份公司通過分成方式取得物業(yè)的情形,因在分房過程中未發(fā)生產(chǎn)權(quán)轉(zhuǎn)移(村股份公司也持有土地使用權(quán)并一起完成開發(fā)建設(shè)和自始取得房產(chǎn)),因此村股份公司與項(xiàng)目公司均無需繳納增值稅、土地增值稅、企業(yè)所得稅、契稅。對(duì)于需對(duì)外銷售部分的物業(yè),如由項(xiàng)目公司直接分房后對(duì)外銷售,該部分稅金則不需重復(fù)繳納。也正因?yàn)樯鲜鲈颍半p抬頭”最近幾年已成為深圳這邊村企凈地合作開發(fā)的主流模式。

二、廣州市村集體留用地的村企合作模式

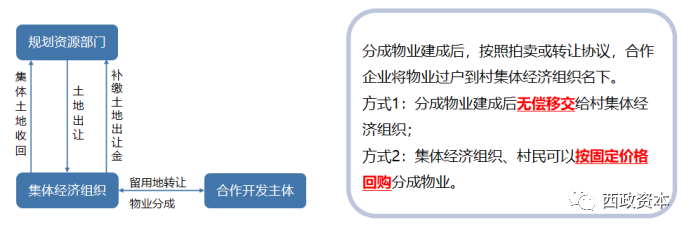

廣州的村集體留用地所涉的村企合作模式比較特殊,在留用地的取得程序及村企合作方面,一般都是規(guī)劃和自然資源局收回集體土地(轉(zhuǎn)回國(guó)有土地)并與村集體簽訂《土地出讓合同》,村集體補(bǔ)繳土地出讓金,隨后村集體將留用地通過公開拍賣的方式轉(zhuǎn)讓給合作開發(fā)主體(即開發(fā)商),開發(fā)商建成物業(yè)后,要么是按約定將分成物業(yè)無償移交給村集體,要么是村集體或者村民按固定價(jià)格回購(gòu)建成后的物業(yè),具體如下圖所示。

需注意的是,廣州的村集體留用地合作開發(fā)模式,因?yàn)樵谝婚_始的時(shí)候村集體就將留用地的土地使用權(quán)轉(zhuǎn)讓給了開發(fā)商,因此開發(fā)商建成物業(yè)后分房給村集體就涉及稅費(fèi)的繳納問題。根據(jù)《廣州市城市更新稅收指引(2021年版)》,物業(yè)分成環(huán)節(jié)可分為以下二種情況:

(一)分成物業(yè)建成后無償移交給村集體

開發(fā)商按照相關(guān)協(xié)議將建成物業(yè)以無償移交的方式給到村集體和村民的情形下,開發(fā)商需就分成物業(yè)按視同銷售繳納增值稅、土地增值稅及企業(yè)所得稅等,計(jì)稅依據(jù)按照留用地轉(zhuǎn)讓時(shí)點(diǎn)分成物業(yè)的約定價(jià)值(或市場(chǎng)評(píng)估價(jià)值)。村集體和村民主要繳納契稅、印花稅,其中村集體還需繳納企業(yè)所得稅,根據(jù)《國(guó)家稅務(wù)總局關(guān)于印發(fā)〈房地產(chǎn)開發(fā)經(jīng)營(yíng)業(yè)務(wù)企業(yè)所得稅處理辦法〉的通知》(國(guó)稅發(fā)〔2009〕31號(hào))第三十七條規(guī)定:以換取開發(fā)產(chǎn)品為目的,將土地使用權(quán)投資其他企業(yè)房地產(chǎn)開發(fā)項(xiàng)目的,應(yīng)在首次取得開發(fā)產(chǎn)品時(shí),將其分解為轉(zhuǎn)讓土地使用權(quán)和購(gòu)入開發(fā)產(chǎn)品兩項(xiàng)經(jīng)濟(jì)業(yè)務(wù)進(jìn)行所得稅處理,并按應(yīng)從該項(xiàng)目取得的開發(fā)產(chǎn)品(包括首次取得的和以后應(yīng)取得的)的市場(chǎng)公允價(jià)值計(jì)算確認(rèn)土地使用權(quán)轉(zhuǎn)讓所得或損失。另根據(jù)《中華人民共和國(guó)企業(yè)所得稅法實(shí)施條例》第五十八條規(guī)定,非貨幣性資產(chǎn)交換取得的固定資產(chǎn),以該資產(chǎn)的公允價(jià)值和支付的相關(guān)稅費(fèi)為計(jì)稅基礎(chǔ)。開發(fā)商和村集體確認(rèn)的資產(chǎn)公允價(jià)值應(yīng)保持一致。

(二)村集體、村民按固定價(jià)格回購(gòu)分成物業(yè)

村集體和村民按固定價(jià)格回購(gòu)分成物業(yè)的情形下,開發(fā)商按正常銷售處理,繳納相應(yīng)稅費(fèi);回購(gòu)價(jià)格明顯偏低的,需按視同銷售繳納增值稅、土地增值稅及企業(yè)所得稅等,按《增值稅暫行條例實(shí)施細(xì)則》(財(cái)政部令第65號(hào))規(guī)定確定銷售額:①按納稅人最近時(shí)期同類貨物的平均銷售價(jià)格確定;②按其他納稅人最近時(shí)期同類貨物的平均銷售價(jià)格確定;③按組成計(jì)稅價(jià)格確定。組成計(jì)稅價(jià)格的公式為:組成計(jì)稅價(jià)格=成本×(1+成本利潤(rùn)率)。村集體和村民主要就所回購(gòu)的物業(yè)繳納契稅和印花稅。

上述二種情形涉稅情況詳見下表:

三、惠州市村集體留用地的村企合作模式

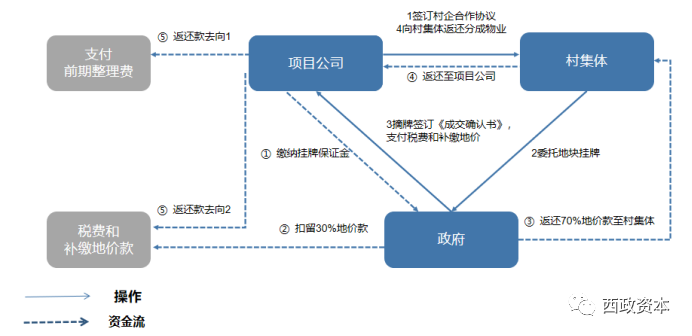

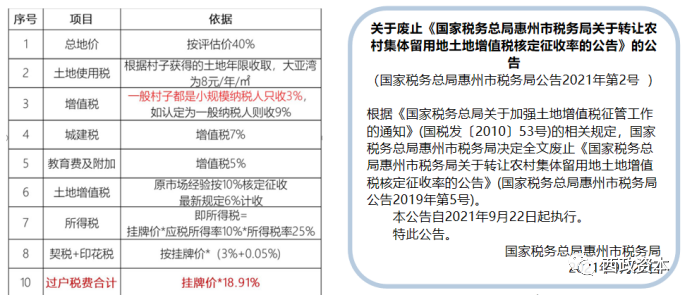

惠州留用地(或政府回?fù)艿兀┑拇迤蠛献髋c廣州的模式大同小異,以惠陽(yáng)區(qū)政府辦公室2019年3月1日發(fā)布的《惠州市惠陽(yáng)區(qū)國(guó)有征地留用地公開掛牌轉(zhuǎn)讓操作流程為例》,國(guó)有征地留用地按規(guī)定委托第三方評(píng)估后,集體經(jīng)濟(jì)組織將經(jīng)表決同意已確權(quán)的國(guó)有征地留用地用于村企合作的決議情況、真實(shí)方案、掛牌轉(zhuǎn)讓價(jià)格等進(jìn)行公示并經(jīng)政府部門同意后,集體經(jīng)濟(jì)組織委托公共資源交易中心就留用地進(jìn)行公開掛牌轉(zhuǎn)讓;開發(fā)商摘牌后簽訂《成交確認(rèn)書》和《村企合作開發(fā)土地項(xiàng)目合同》,隨后集體經(jīng)濟(jì)組織向國(guó)土資源部門申請(qǐng)補(bǔ)辦土地出讓手續(xù)并簽訂《國(guó)有土地使用權(quán)出讓合同》,其后集體經(jīng)濟(jì)組織與開發(fā)商(競(jìng)得人)簽訂《國(guó)有留用地轉(zhuǎn)讓合同》;付清地價(jià)后,財(cái)政部門出具集體經(jīng)濟(jì)組織名下的出讓金票據(jù),開發(fā)商(競(jìng)得人)到稅務(wù)部門繳納稅費(fèi)后憑《完稅證明書》及《國(guó)有留用地轉(zhuǎn)讓合同》向國(guó)土資源部門申請(qǐng)辦理不動(dòng)產(chǎn)權(quán)證。具體合作模式及流程參見下圖。

有個(gè)問題需要特別留意,在留用地掛牌轉(zhuǎn)讓的過程中,村集體需按土地使用權(quán)的轉(zhuǎn)讓繳納各種稅費(fèi),其中先前的土地增值稅核定征收率已在2021年9月22日廢止(詳見下圖)。

至于開發(fā)商建成物業(yè)后的分房環(huán)節(jié),實(shí)務(wù)中村集體對(duì)該留用地進(jìn)行掛牌轉(zhuǎn)讓時(shí)一般已設(shè)定交易條件,競(jìng)得人(開發(fā)商)最終須返還一定比例的物業(yè)給村集體,符合一級(jí)土地開發(fā)中征收土地補(bǔ)償情形,也符合該物業(yè)返還是土地成本價(jià)款組成的一部分。只是留用地掛牌轉(zhuǎn)讓時(shí),土地出讓金的一部分為上交給國(guó)家的補(bǔ)交土地價(jià)款,一部分為開發(fā)完成后交付村民物業(yè)的價(jià)值,相當(dāng)于是一種后付土地價(jià)款,故應(yīng)將該返還物業(yè)按拆遷補(bǔ)償處理。故在土地增值稅和企業(yè)所得稅處理時(shí),既應(yīng)視同銷售收入,同時(shí)又應(yīng)視同取得土地成本。

四、佛山市村集體留用地的村企合作模式

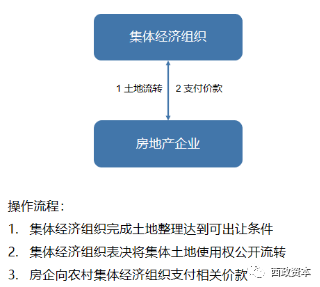

佛山區(qū)域村集體留用地的村企合作模式中,順德區(qū)的模式最具代表性,村集體經(jīng)濟(jì)組織完成土地整理并達(dá)到可出讓的條件后,集體經(jīng)濟(jì)組織表決將集體土地使用權(quán)公開流轉(zhuǎn),房企通過公開交易平臺(tái)競(jìng)得土地后支付相關(guān)價(jià)款。根據(jù)《順德區(qū)村鎮(zhèn)工業(yè)集聚區(qū)升級(jí)改造稅收指引》中關(guān)于一二級(jí)聯(lián)動(dòng)開發(fā)模式的解釋說明,開發(fā)商將約定物業(yè)無償移交農(nóng)村集體和村民,屬于無償轉(zhuǎn)讓不動(dòng)產(chǎn),應(yīng)按照視同銷售的相關(guān)規(guī)定繳納對(duì)應(yīng)的增值稅、土地增值稅及企業(yè)所得稅。

注:文章為作者獨(dú)立觀點(diǎn),不代表資產(chǎn)界立場(chǎng)。

題圖來自 Pexels,基于 CC0 協(xié)議

本文由“西政資本”投稿資產(chǎn)界,并經(jīng)資產(chǎn)界編輯發(fā)布。版權(quán)歸原作者所有,未經(jīng)授權(quán),請(qǐng)勿轉(zhuǎn)載,謝謝!

原標(biāo)題: 大灣區(qū)村企合作項(xiàng)目的拿地方式與合作開發(fā)模式