聯合資信

聯合資信 作者:債券市場研究部

來源:聯合資信(ID:lianheratings)

近年來我國債券市場信用風險持續暴露,違約事件發生呈常態化發展趨勢,市場開始逐漸關注違約債券的回收統計與研究。國際三大評級機構具有豐富的違約數據,構建了違約損失率和回收率的量化體系,這是評級技術體系相對成熟的重要前提。相比之下,我國債券市場仍存在難以對債券的違約損失率或回收率進行定義與量化的問題,在一定程度上弱化了信用評級對市場投資者的參考作用。因此,我們對國際三大評級機構違約回收率統計方法進行研究,旨在借鑒其先進理論和方法,建立符合我國債券市場的違約回收率統計方法,準確衡量我國債券市場違約回收率水平,進而計算債券違約損失率,提升信用評級體系技術水平,為投資者提供更加完善的信用風險評估信息。

(一)違約回收

國際三大評級機構對違約回收(Recoveries)的定義基本相同,均是指違約事件[1]發生后,債權人從違約債務中獲得的價值。在此基礎上,國際三大評級機構對最終回收(Ultimate Recovery)做出定義,是指債權人通過持有違約債務工具至其脫離違約狀態后所獲得的結算價值,即違約事件處置完畢時債權人實際獲得的價值。同時,國際三大評級機構還統計了違約回收的折現價值,即違約處置收回的價值以最后一次還本付息日期的票面利率進行折現而得。

以穆迪違約事件定義為例,最終回收的價值是當發行人結束破產狀態(通常為首個違約日后的1-2年)時、不良交易(distressed exchanges)完成時或寬限期外未能按約定支付或延期支付的金額得到償還時,債權人實際獲得的現金和/或證券的現值。

(二)違約回收率

國際三大評級機構對違約回收率(Recovery Rate)的定義是違約回收的價值與違約債券本金的比值[2],其中違約債券本金指最后一次償債日期的未償本金。此外,受違約處置時間較長等因素影響,違約后的債券的現金流估計較難衡量,國際三大評級機構采用以下三種替代方法統計違約回收率:交易價格法、結算價格法和清償事件[3]價格法,其中最常用的是交易價格法,違約事件發生后,違約債務工具通常具有正常的交易,交易價格較容易獲得;如果交易價格不可得,一般可根據具體情況采用違約時的結算價格或者清償事件情形下的結算價格衡量違約回收水平。

交易價格法(trading price),是以債務工具發生違約時或發生違約后的交易價格計算違約回收率。穆迪方面,對于不良交易[4],穆迪使用違約時的交易價格,而對于其他違約類型,穆迪使用違約后1個月的交易價格。同時,穆迪指出這個時間不是固定的,通常違約后15至60天內的市場報價比較容易獲得,因此穆迪最終回收數據庫中的數據使用的是公司發行的公開債務首次違約時間后的15至60天內的市場報價(market quotes)。標普方面,交易價格法是使用破產時債務的交易價格或市場價值作為回收價格。惠譽方面,交易價格法采用債務違約后第30天的二級市場交易價格。

結算價格法(settlementprice):是以違約債務的結算工具的價格計算違約回收率。穆迪方面,采用違約時或接近違約時,債權人收到的用于結算的債務工具的公開市場價值來計算回收率。標普方面,結算價格法采用債權人收到的結算工具的最早市場價值計算違約回收率。惠譽方面,結算價格法采用破產日的投標價格(bid price)計算違約回收率。

清償事件價格法(liquidity-event price):是以清償事件發生時的結算價格計算違約回收率。穆迪方面,采用清償事件發生時的結算價格計算違約回收率。標普方面,采用清償事件發生時,用于結算的債務工具的最終現金流價值或者債權人在債務重組中要求的資產變現價值來計算回收率。惠譽方面,采用重組計劃中確定的回收率。

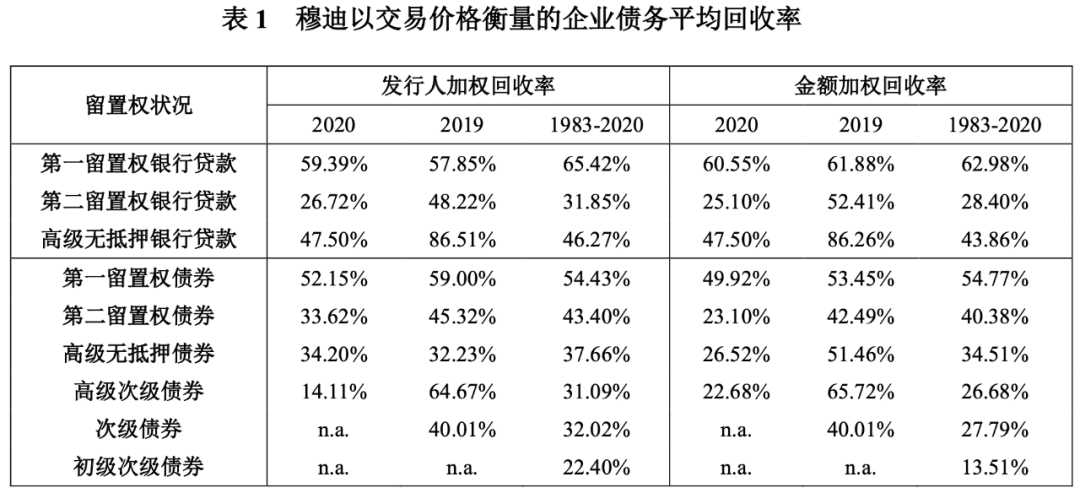

國際三大評級機構對違約回收率的披露情況方面,穆迪的公開披露信息最為充分。穆迪在年度違約和回收率報告中,采用交易價格的方法計算各年發行人加權回收率和金額加權回收率,并列出1983年至當年的歷史回收率平均值。以2020年度報告為例(見表1),2020年高級無抵押債券的發行人加權回收率為34.20%,1983年至2020年的發行人加權歷史回收率平均水平為37.66%。

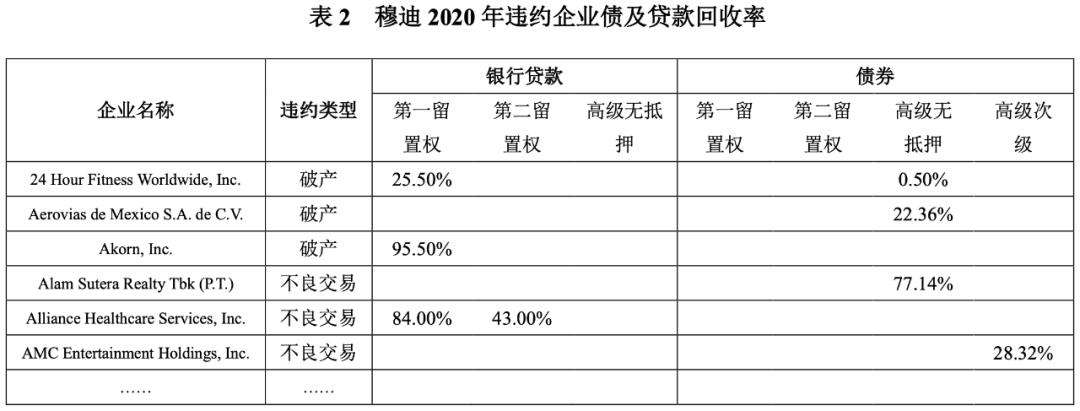

其次,穆迪年度違約和回收率報告的附件中,還會列示以交易價格衡量的當年各違約企業債及貸款的回收率。以2020年度報告為例(詳見表2),本年違約企業24 Hour Fitness Worldwide, Inc的以交易價格衡量的高級無抵押債券的回收率為0.50%。

此外,報告附件中還列示了從1983年以來違約企業債及貸款的年度回收率水平。以2020年度報告為例(詳見表3),2020年基于交易價格的高級無抵押債券的回收率水平為34.20%。

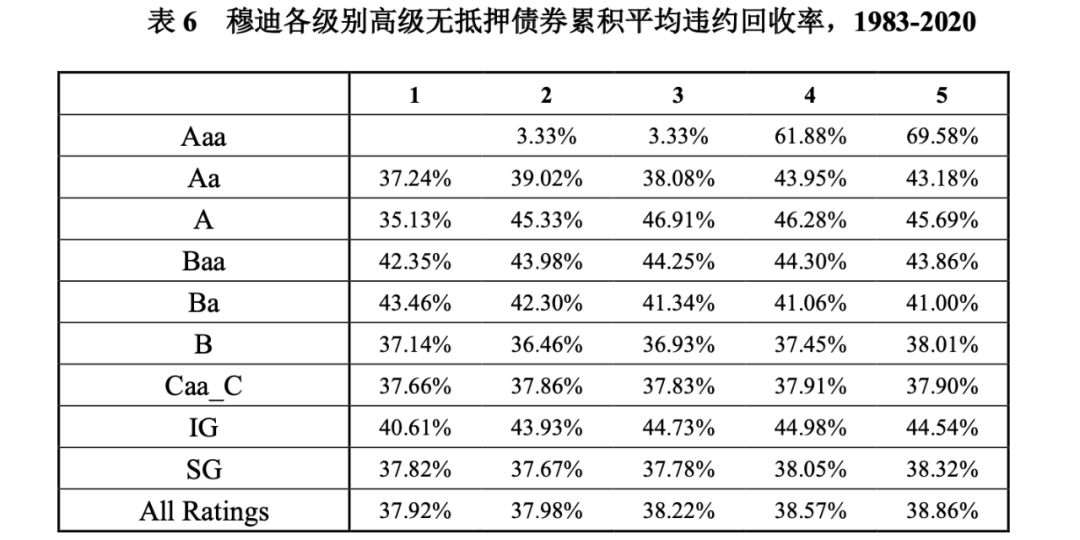

(三)平均違約回收率

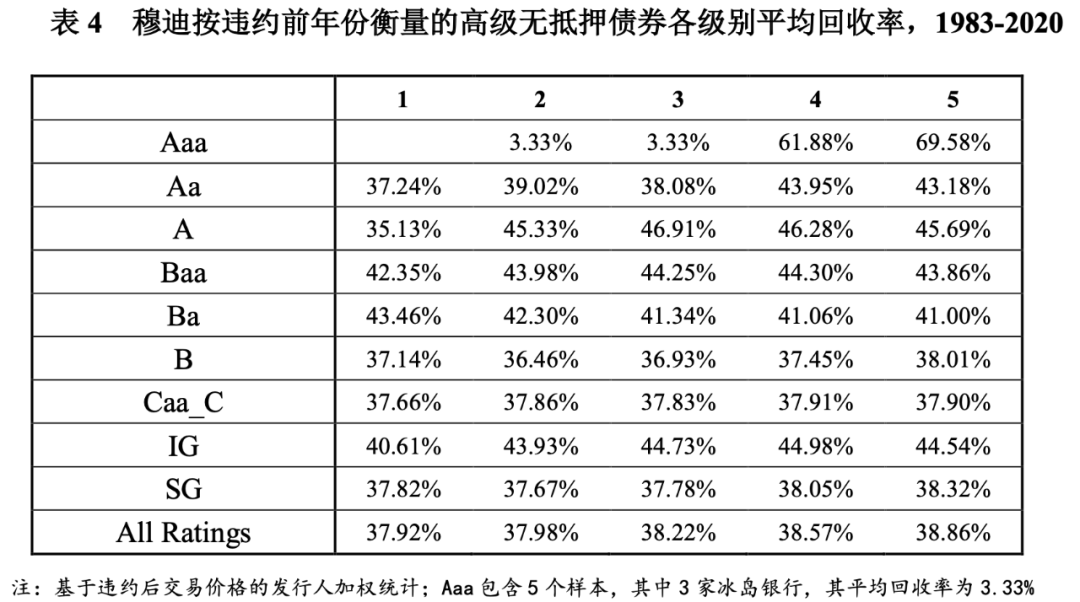

根據穆迪公開資料顯示,平均違約回收率是指特定信用級別的債務工具多年期平均違約回收水平。以2020年度報告為例,表4列出高級無抵押債券在違約前一年至前五年對應的信用級別的平均回收率,違約前2年為B級別的平均回收率為36.46%,是指違約兩年前為B級的高級無抵押債券在兩年內一定時間的平均回收率水平為36.46%。

(一)違約損失率

違約損失率(Loss Given Default rate,以下簡稱LGD)是違約事件發生后債權人實際受到的損失占違約債券本金的比值,穆迪對其的定義為1減去違約回收率,即LGD=1-RT,其中RT指違約回收率。

穆迪指出在結構金融產品中LGD的計算公式[5]為,凈損失現值的總和(包括利息和本金損失)以債券的票面利率折現,并除以某一特定日期的本金余額,即:

其中,ISS和PLS表示s時刻的凈利息短缺和凈本金損失,DFs是從時間點s到違約時點的折現因子。本金余額Bt可以是違約時的余額、發行時本金或特定日期的余額。使用特定時期的評級計算損失率,需要使用特定時期當下的余額;使用原始評級計算損失率,則使用發行時的余額。

(二)信用損失率

穆迪指出,其信用評級衡量的是相對預期信用損失。信用損失率(Credit Loss Rates)是違約概率(PD)和違約損失(LGD)的函數:

平均累積損失率是指T時期內的預期信用損失率,通過T時期平均累積違約率和T時期平均違約損失率的乘積計算而得:

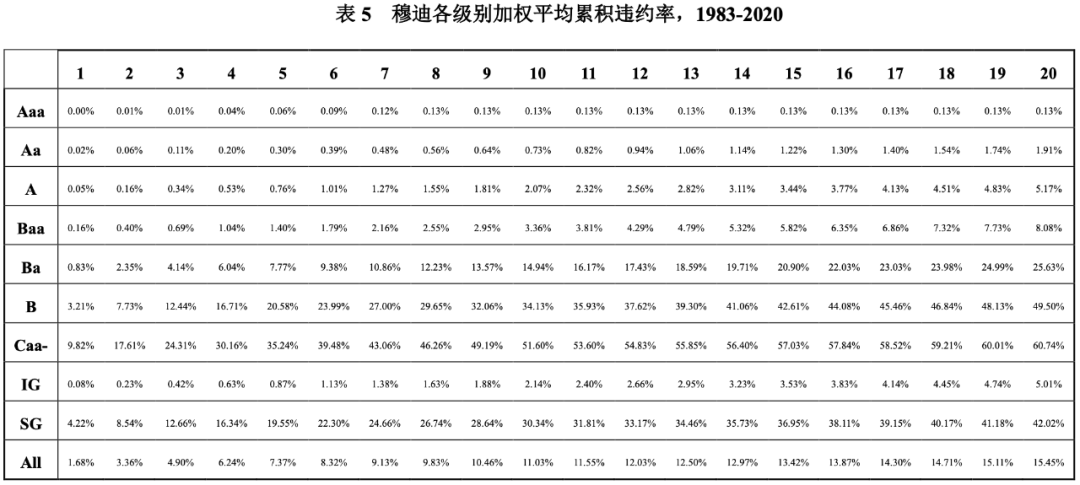

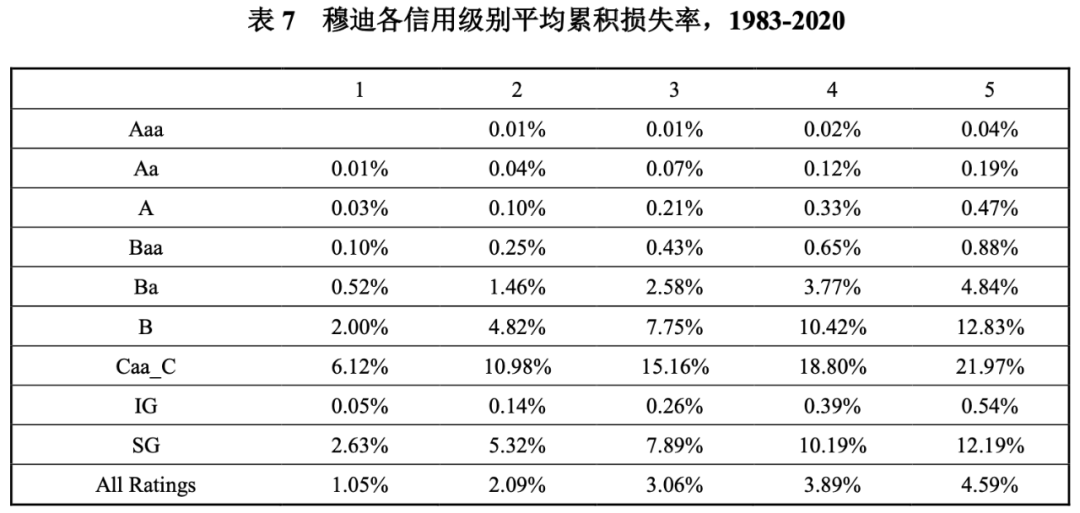

違約損失率信息披露方面,穆迪在其年度違約和回收率報告的附件中,列示了從1983年至當年的平均累積信用損失率,以2020年度報告為例,根據表5和表6的數據得出表7中平均累積損失率的數據。

借鑒國際三大評級機構計算違約回收率的統計方法,我國違約回收率的計算可以嘗試使用三種方法進行統計:

(一)采用實際回收金額計算

該方法即使用違約處置后實際收回的金額除以違約金額,考慮到實際回收金額會包含利息,其中分母中的違約金額建議采用違約本金與違約應計利息之和。這種方法較為直觀的反映債券市場違約處置的實際回收情況,是目前最適合我國債券市場的回收率統計方法。

但因我國2014年才首次發生公募債券違約,債券違約歷史較短,且受違約處置制度不完善等因素影響,違約事件的回收進展緩慢,違約發行人相關的債務清償數據較為缺乏,這在一定程度上影響我國違約回收率統計的準確性。此外,近年來我國破產重整案例不斷增多,重整計劃中具體的回收金額無法準確計算,也使得該方法適用性不斷降低。

(二)采用交易價格計算

交易價格法是國際三大評級機構統計違約回收率常用的方法。采用這種方式,一方面避免了確定違約債務的違約后現金流或確定替換債務工具的價值所涉及的困難;另一方面很多債券投資者的投資組合管理規則或者投資目標會要求他們在債券違約后短時間內將所持債券變現,即使對希望將違約債券持有至最后的投資者來說,違約后短期內的債券市場價格也是債券最終預期回收水平的一個比較合理的預測。

但在我國適用有一定的局限性。主要是因為我國債券市場仍處于發展初期,相較發達國家,交易市場還不成熟,大部分違約債券在違約前很長一段時間內都沒有交易記錄,違約后的交易價格更加難以獲得。雖然近年來,我國債券市場違約后交易服務體系逐步發展,債券匿名拍賣業務和違約債券轉讓業務等為債券投資者提供有效的退出通道,大大強化了價格發現功能,但由于現階段相關業務量仍然較小,且交易價格難以公開獲得,因此采用交易價格計算回收率較為困難。

(三)采用估值法計算

由于無法獲得所有違約債券的交易價格,我們可以嘗試使用估值法作為替代。現階段,銀行間同業拆借中心(以下簡稱“交易中心”)和銀行間市場清算所股份有限公司(以下簡稱“上清所”)發布的債券回購違約處置細則中,對拍賣價格和變賣價格的確定也涉及估值價格。具體來看,交易中心在回購違約處置細則[6]中指出,“關于拍賣的價格,交易中心于拍賣日向市場公告擬拍賣回購債券的最低成交價格,最低成交價按兩種方式確定:一是回購債券在銀行間債券市場拍賣日前三十個交易日的平均成交價格的80%;二是回購債券在拍賣日前三十個工作日內無成交價格的,或計算樣本數過少的,按回購債券在拍賣日前一交易日交易中心估值價格的80%確定”。上清所[7]在回購違約處置細則中指出,“回購債券變賣價格不應低于公允價值,變賣價格低于公允價值的,逆回購方需征詢正回購方同意后方可提交變賣處置申請材料。公允價值是指在變賣處置日前30個交易日內的平均成交價格。標的回購債券在變賣處置日前30個交易日內無成交價格的,則為標的回購債券在變賣處置日前1個工作日的上清所估值價格”。

但這種方法也有一定的局限性,一是由于各機構估值的基本假設、估值方法等方面的不同,對同一只債券而言,不同估值機構的債券估值價格仍有一定的差距,因此采用不同的估值價格,會得出不同的違約回收率水平。二是普通債券和違約債券的估值方式不同,受違約后信息披露不完善影響,違約發行人數據、違約后續進展情況等信息缺乏,導致違約債券估值存在一定難度。三是通過統計交易中心、上清所和中債這三家主流估值機構的數據,可知現階段違約債券的估值數據在違約時或違約前一定時間內存在缺失的情況,可能導致違約回收率統計的準確性大大降低。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“聯合資信”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!