投拓狗日記

投拓狗日記 作者:陽新芽

來源:投拓狗日記(ID:ziguanshidai)

所得稅應該是每一職場人最熟悉的稅,尤其高薪投拓崗,每個月上繳的個人所得稅應該都相當肉疼;同樣地,對于一個公司來說,也應繳納相應的企業所得稅。

1.企業所得稅的征收

《中華人民共和國企業所得稅法》

“是指國家對我國境內的企業,除外商投資企業和外國企業外,就其生產、經營所得和其他所得依法征收的一種稅,個人獨資外企、合伙企業不適用”。

①所得稅征收的對象是所得額:

對于所得額的定義,就單項目來說,是指項目從收入端,扣除開發成本、期間費用、稅金附加(附加稅、土增稅)后最終剩得的金額。也即,只有項目存在利潤時,才會有征收所得稅的可能。

②征收方式為按年計征,分期預繳,匯算清繳。

所得稅與增值稅、土增稅的計算階段一致,也存在預繳和清繳兩個階段。因此在投資測算階段也需要考慮單個項目中所得稅的預繳、清繳帶來的現金流的變化。但從實操角度上,往往并不看重單個項目的所得稅金額,而是將該項目公司在一年中發生的所有業務(項目)合并在一起進行匯算清繳,并不針對單個項目進行繳納,這也就為企業所得稅的合理籌劃提供了相應的理論基礎。

特別應當注意的是:既然是企業所得稅,當然是從企業角度出發,這點和土增稅不一樣,土增稅的征收對象是項目。

③所得稅年度間存在虧損額度彌補。

不同于增值稅、土增稅,所得稅在計算上存在“五年虧損彌補期”,即一個項目公司在上一年度發生了一定金額的虧損,在本年度的所得額為正數的情況下,會考慮上一年度虧損值對本年度所得額的抵消效果,使得實際繳稅基數降低,但有效虧損彌補期為五年。

2.企業所得稅的計算元素

企業所得稅:即企業確認收入減去允許扣除金額后的差值,即應納稅所得額,與相應所得稅稅率相乘的過程。從公式的體現上來看:

企業所得稅 = (銷售收入 – 準予扣除的金額) × 所得稅稅率

對上述公式進行拆解分析,分為三部分結構,分別來看:

結構1:銷售收入:

需注意計算所得稅時該銷售收入需要剔除不征稅收入與免稅收入,防止放大應稅基數。此外若涉及回遷物業時,在銷售收入中需加入回遷物業視同銷售收入。

結構2:準予扣除的金額:

由于收入端是銷售收入口徑,因此成本端也需為不含增值稅的口徑,即損益口徑下的成本費用。

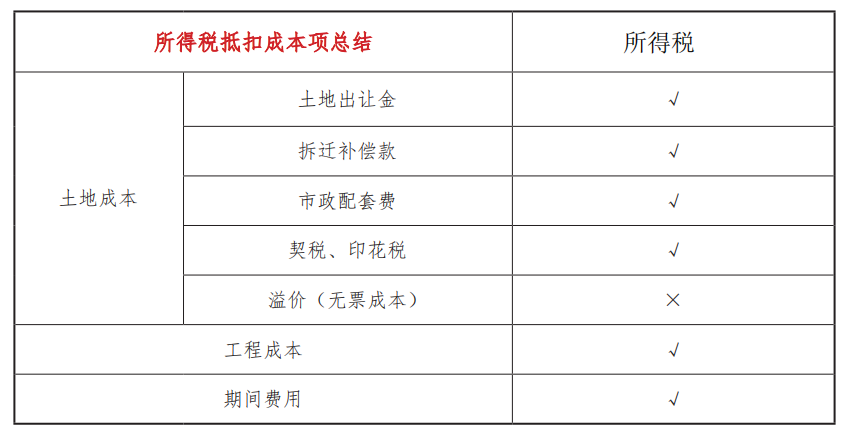

從組成上來看:準予扣除金額 = 已銷開發產品計稅成本 + 期間費用 + 稅金附加

1、計稅成本展開包括:土地成本(包括土地出讓金、拆遷補償款、契稅、市政配套費) 、工程成本(常規七項)。

2、期間費用展開包括:管理費用、營銷費用和財務費用。

需特別注意的是:企業所得稅交稅主體為公司,對于財務費用來說,必須核對其開票主體是否為同一主體公司。特別是在并購類項目中,如果是由于并購貸產生的財務費用(利息)不可以在項目公司計算所得稅時扣除,正是由于并購金額是由受讓方支付給轉讓方的,相應的利息也應為受讓方承擔,也就是項目公司的股東承擔,由于主體不是項目公司,因此不能記為項目公司的財務利息,進而不能進入準予扣除金額中。

3、稅金附加展開包括:土增稅、增值稅附加、印花稅。需要注意的是,在標準的所得稅計算體系中,收入端與抵扣端均在不含增值稅的口徑下進行運算,因此只能扣減增值稅附加。

結構3:所得稅稅率

除特殊政策優惠地區外,所得稅稅率一般為25%,特殊地區(西藏等地區)稅率為15%左右。由于所得稅稅率存在政策優惠的地區,因此稅率籌劃也成為所得稅籌劃的一個突破點。

3.企業所得稅的預繳

銷售物業三大稅均存在預繳和清繳兩個環節。兩個環節在計算方式上存在著較大的差異。在取得預售銷售收入時,需對企業所得稅按照月度 / 季度進行預繳。

所得稅預繳的法律依據

“企業銷售未完工開發產品取得的收入,應先預計按計稅毛利率分季度(月度)計算出預計毛利額,計入當期應納稅所得額。開發產品完工后,企業應及時結算其計稅成本并計算此前銷售收入的實際毛利額,同時將其實際毛利額與其對應的預計毛利額之間的差額,計入當年度企業本項目與其他項目合并計算的應納稅所得額”。

在官方定義中出現了一個專有名詞 :“計稅毛利率”,即:計稅毛利率 = 計稅毛利 / 預售收入 = (營業收入 – 計稅成本)/ 預售收入

根據上述定義總結所得稅預繳的計算公式為:

所得稅預繳金額 = (預收房款 × 計稅毛利率 – 預繳增值稅 - 預繳增值稅附加 – 預繳土增稅 – 當期發生含稅期間費用)× 25%

關于計稅毛利率的標準,國稅【2019】31號文,規定了各類開發項目的計稅毛利率范圍,各地區在不違背中央規定的基礎上需明確劃定。通常,在不明確地區收費標準的情況下,默認按15% 進行計算。

示例:某房地產項目2019年5月預售房款8000萬元,6月取得預售房款1億元,2019年12月如期交房。其中2019年6月1日以后取得的增值稅專票進項稅額總計500萬元。當地土增稅的預繳率為 3%,計稅毛利率為15%,則2019年6月預繳的所得稅金額為多少?

解答過程:由于6月預繳的增值稅實操上是 5月預售房款的申報,因此計算上采用的是5月的預售房款。土增稅和所得稅同理。

預繳增值稅=8000萬元 /(1 + 9%)× 3% = 220萬元

預繳土增稅={8000萬元 -[8000/(1+9%)× 3%]}× 3% = 233萬元

預繳所得稅=(8000萬元 ×15%-220 萬元 ×1.12–233 萬元 –500 萬元)×25% = 55萬元

4.企業所得稅的清繳

企業所得稅的清繳實行的是按年匯算清繳,即每年匯算一次,不論開發產品是否完工,每年均按照開發產品銷售收入(或完工前銷售收入)扣減項目后應納所得額征稅。但是房地產在沒有交付的時候沒有確認收入,因此每年的預繳和匯算清繳金額是一致的,一直到交付的時候最終確認收入然后清繳。

簡單地說,即項目公司層面年度發生的所有業務統一進行匯算清繳。根據預繳值,對交付后產生的實際值進行多退少補。

企業所得稅清繳計算公式為:

企業所得稅清繳額 = (銷售收入總額 – 準予扣除金額)× 所得稅稅率

銷售物業三大稅在計算階段上均存在預繳和清繳兩個環節。兩個環節在計算方式 和邏輯上存在著較大的差異。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“投拓狗日記”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: (二)三分鐘講透,地產所得稅