經濟機器

經濟機器 作者:李宗光、鐘山

來源:經濟機器(ID:EconomicMachine)

昨日,1月金融數據提前公布。近期社會各界對經濟和市場走勢非常迷茫和焦慮,各方擔憂“信貸塌方”。1月新增社融創歷史新高,打響了穩增長的第一槍。不過我們不能因此而懈怠,而忽略數據背后實體需求偏弱的隱憂。而是要擼起袖子加油干,一鼓作氣,贏得穩增長保衛戰的最終勝利。

下面我們依照慣例對1月金融數據進行分析,整體來看,社融強勢增長,新增人民幣貸款和M2增長均超預期。1月份,人民幣貸款增加3.98萬億元,好于預期的3.76萬億元,同比多增4000億元。社會融資規模增加6.17萬億元,同比多增9816億元,前值2.37萬億元。M2 同比增長9.8%,好于預期的9.4%,前值為9%。

具體來看:

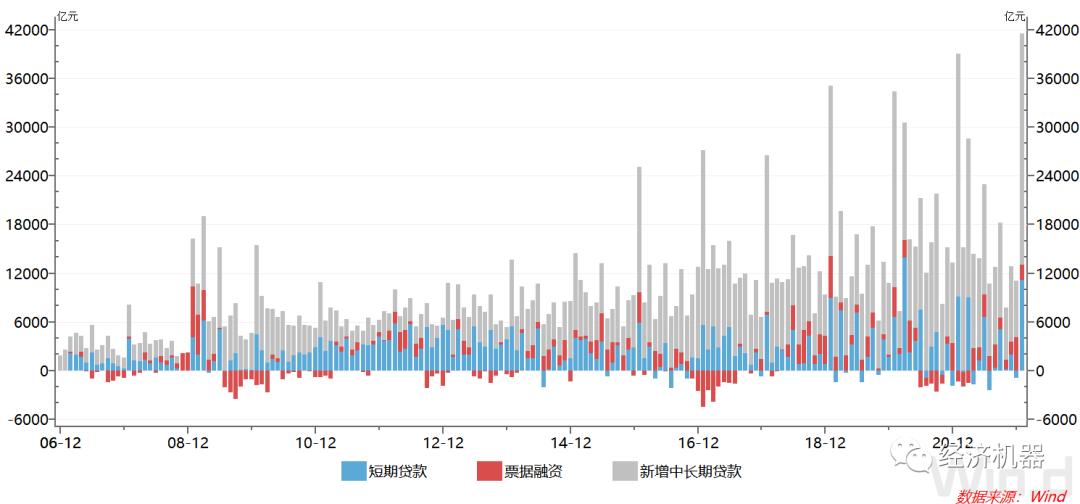

1)新增人民幣貸款好于預期,結構整體一般。1月新增3.98萬億人民幣貸款,較預期高2200億元,同比多增4000億元,相對強勢。從分項看,票據融資新增1788億元,同比多增3193億元;短期貸款新增1.11萬億元,同比多增2037億元(圖1),是總量多增的主要原因;中長期貸款新增2.84萬億元,同比少增1424億元,是最大的拖累因素。票據融資的大幅多體現了央行在信用擴張供給端的努力,而中長期貸款少增則反映實體需求的疲弱。

圖1、新增人民幣貸款結構

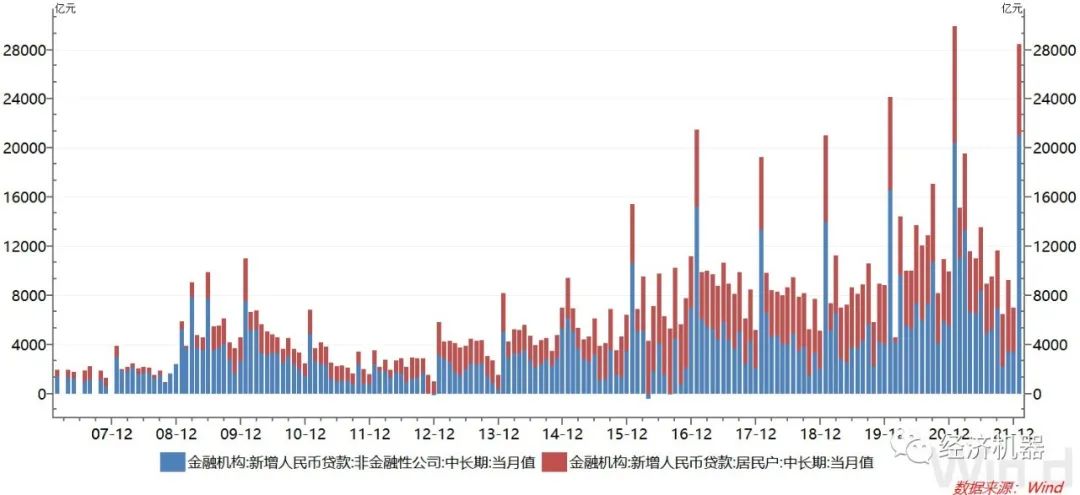

2)居民戶中長期新增貸款同比顯著少增,是拖累中長期新增貸款增加的主要原因。1月中長期貸款中,非金融公司中長期貸款新增2.1萬億元,同比基本持平。這與1月PMI數據相對一致,即生產活動維持相對平穩,不溫不火。

居民戶中長期貸款則新增7424億元,同比少增2024億元,與2020年同期基本持平(圖2)。以按揭貸款為主的居民戶中長期貸款同比繼續大幅少增,反映了當前居民購房意愿不足,需求乏力。但新房銷售的下滑幅度相比,居民中長期貸款降幅并不明顯。據克而瑞數據顯示,1月TOP100房企單月銷售金額同比降低約40%,顯示銀行很可能為了1月份“沖量”,“透支”了部分信貸需求。因此,房地產市場下滑態勢如果不及時扭轉,仍有可能導致信貸出現一定“塌方”風險。

圖2、金融機構中長期貸款結構

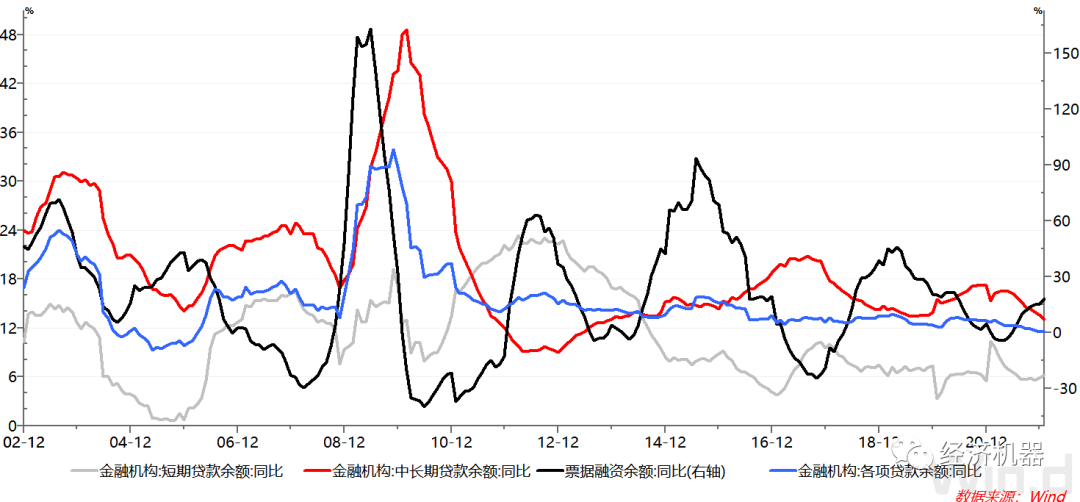

3)余額同比看,人民幣貸款增速有企穩跡象。1月,各項貸款余額同比增長11.53%,較上月微跌0.02個百分點,基本持平。分項來看,中長期貸款余額同比增速持續下滑;短期貸款和票據融資同比增速的提升是人民幣貸款增速企穩的關鍵,后續持續性仍有待觀察(圖3)。

圖3、人民幣貸款余額同比

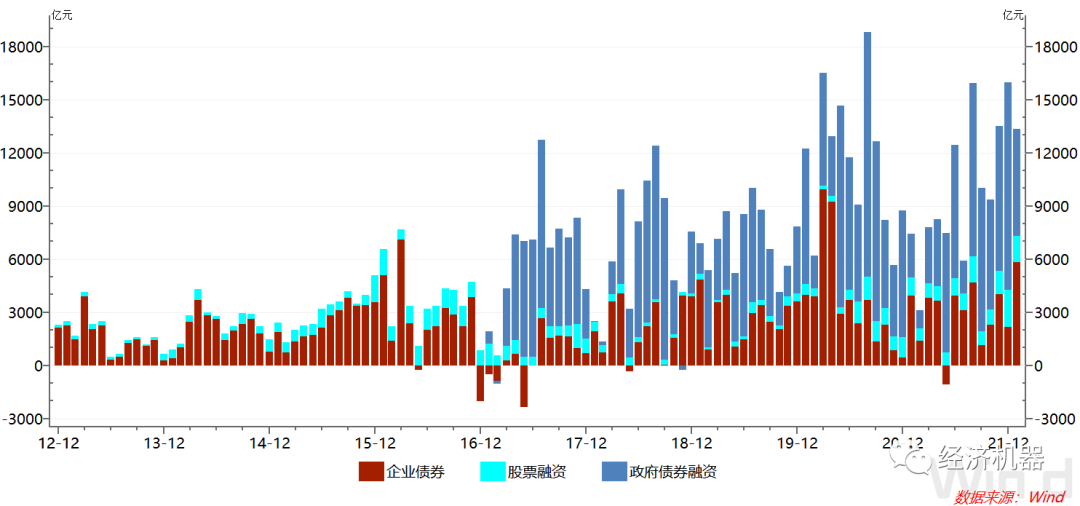

4)新增社會融資總額中,政府債券融資等直接融資明顯提速。1月新增社會融資總額6.17萬億元,同比多增9816億元。其中,政府債券融資新增6026億元,同比多增3598億元,是除人民幣貸款外,新增社會融資同比多增的第二大拉動因素。政府債券融資多增主要受1月地方債發行提速影響。1月地方債發行月7000億元同比增加了約3500億元。這與提前下撥專項債額度,加快財政支出進度是一致的,但專項債額度據說今年保持不變。在總預算不變的約束下,專項債后續降速將是可以預見的。另外企業債券融資也貢獻了重要的力量,新增5799億元,同比多增1882億元。(圖4)。

圖4、社會融資總額-直接融資新增

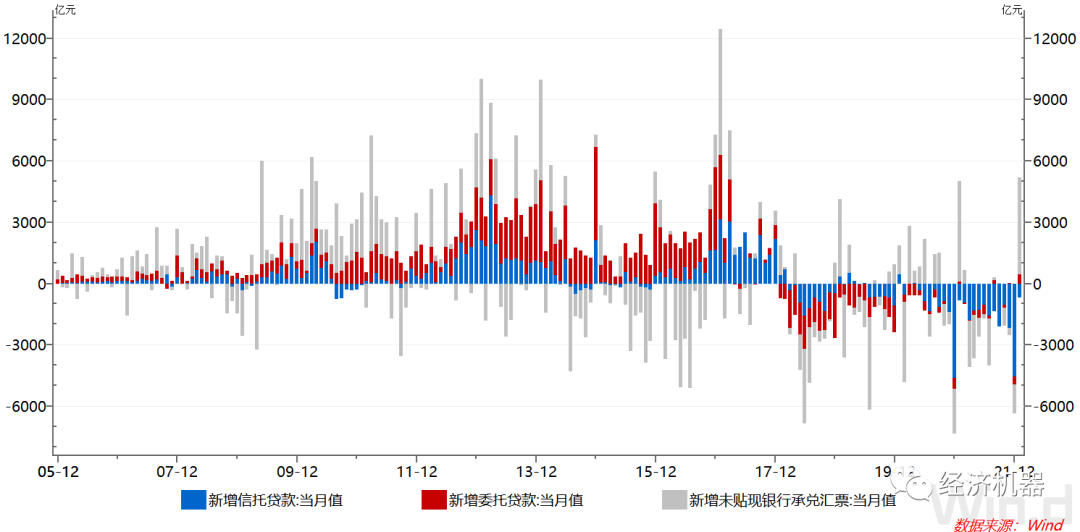

5)影子銀行的壓降有所放緩。1月影子銀行融資增加4479億元,同比多增328億元。其中信托貸款減少680億元,同比多增162億元,持續第2個月同比多增(圖5)。這似乎表明房地產信托政策也有所松動,表外融資開始有所活躍。雖然整體規模偏小,但顯示信托機構和房地產商的風險偏好有逐步所修復的跡象。

圖5、影子銀行新增融資

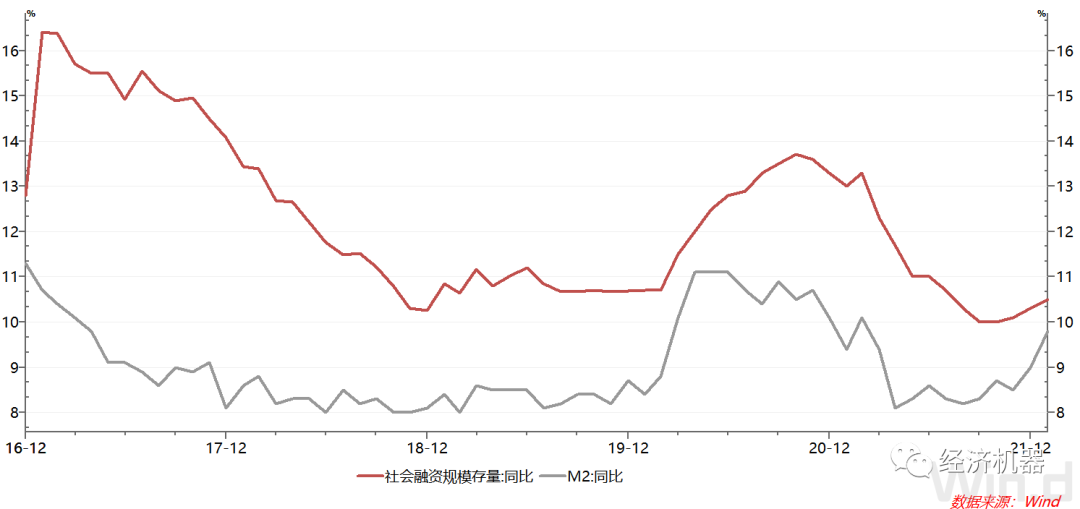

6)社會融資總額增速與M2持續企穩回升。1月社會融資規模存量同比增長10.5%,較上月回升0.2個百分點,連續3月增速回升。同時,1月M2超預期增長,同比增速達9.8%,較上月回升0.8個百分點。這表明,在政策支持下,貨幣、社融已開始擴張,是穩經濟的重要保障。

7)M1增速下滑,與M2剪刀差擴大。1月,M1同比下滑1.9%,較上月下滑5.4個百分點。由于M2同比增速較上月回升,M1與M2剪刀差進一步擴大。這表明往往預示著市場需求不旺,具有一定的經濟下行風險。

1月中旬左右,草根調研數據顯示,各大商業銀行貸款數據并不理想,同比出現下降。央行劉副行長隨即呼吁,“政策工具箱開的再大一點”,向商業銀行系統發出了清晰的信號。各方努力下,1月份天量信貸如期而至,表明你可以永遠相信PBoC。

但我們同時看到,信用創造不僅取決于央行、商業銀行,還取決于實體經濟需求,而從1月份房地產銷售數據看,需求仍然偏弱。如果不能盡快扭轉房地產行業“躺平”狀態,或基建有一個顯著加速,那么,利用行政動員和信貸需求前置營造的“開門紅”,或將很難持續。

因此未來,穩增長需要各部門協調發力、前瞻行動,需要“幾家抬”,特別是對需求端有直接影響的財政部門和房地產行業,應拿出更有力的行動來,比如提高赤字率、增加專項債規模、提升基建增速,以及實質性放松房地產限貸政策等。相信,隨著各部門穩增長措施落地,信貸需求增長將逐步恢復,增長動能將持續增強

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“經濟機器”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 穩增長打響了第一槍