YY評級

YY評級 作者:rating狗

摘要

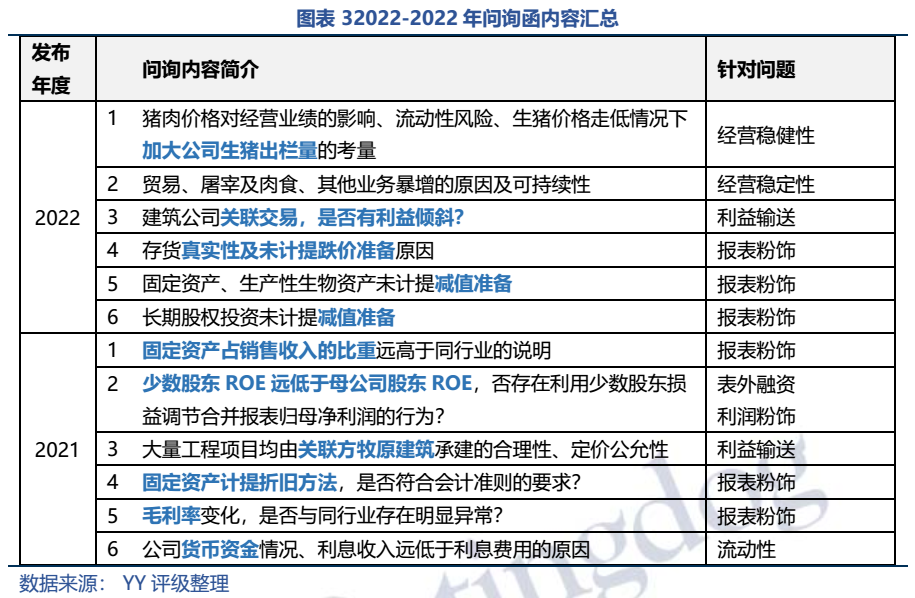

牧原的業(yè)績,一直是豬企中“獨一檔”的存在,而每年必備問詢函,亦是眾多豬企中“獨一檔”的存在。22年5月18日晚,關(guān)于牧原2021年年報的問詢函如期而至,這也是2018年以來,深交所連續(xù)第4年遞上問詢函。

盤點四次問詢函,有哪些問題被反復問詢?哪些問題言辭最為犀利、邏輯最為硬核?從中,我們找出監(jiān)管最關(guān)心、擔憂的4個點:

02百億關(guān)聯(lián)交易,是否真實?有無利益輸送?

04零減值計提,是否做低成本、提高利潤?

監(jiān)管的眼睛無疑是雪亮的,以上4點刀刀切中要害,市場最擔憂的經(jīng)營決策、利益輸送、報表粉飾及舞弊問題均已涉及。

如果這4個問題能夠水落石出,關(guān)于企業(yè)的疑慮自然會煙消云散,企業(yè)是否值得投資也將迎刃而解。

01 監(jiān)管問詢函如期而至

牧原的業(yè)績,一直是豬企中“獨一檔”的存在,而其每年必備問詢函,亦是眾多豬企中獨一檔的存在。自2018年以來,公司每逢年報前后必然收到深交所關(guān)切的問詢函。

22年5月18日晚,關(guān)于牧原2021年年報的問詢函如期而至。這也是2018年以來,深交所連續(xù)第4年遞上問詢函。

19、20年所發(fā)的問詢函主要針對變動較大的科目進行詢問,如貨幣資金、預付款項、在建工程等,所詢問的內(nèi)容具有普遍性、浮于表面,猶如蜻蜓點水,更多的是例行公事、“我就隨便問問,你看著解釋”的態(tài)度。

而21年開始,交易所的態(tài)度有了明顯轉(zhuǎn)變,關(guān)于少數(shù)股東ROE、建筑公司關(guān)聯(lián)交易、存貨未計提跌價準備等幾個問題,一針見血,針對性、邏輯性極強,言辭也較為犀利,直指表外融資、利益輸送等問題。

總體而言,近幾年的問詢函均屬于高水準發(fā)揮,具較強的參考意義,那么哪些問題是監(jiān)管最關(guān)心、最擔心的?

監(jiān)管最擔憂的是什么?

交易所的詢問中,不乏對存貨、固定資產(chǎn)真實性的質(zhì)疑,但最值得推敲的是公司逆周期出欄、百億關(guān)聯(lián)交易、少數(shù)股東權(quán)益與收益不成正比、零減值計提四大疑問。

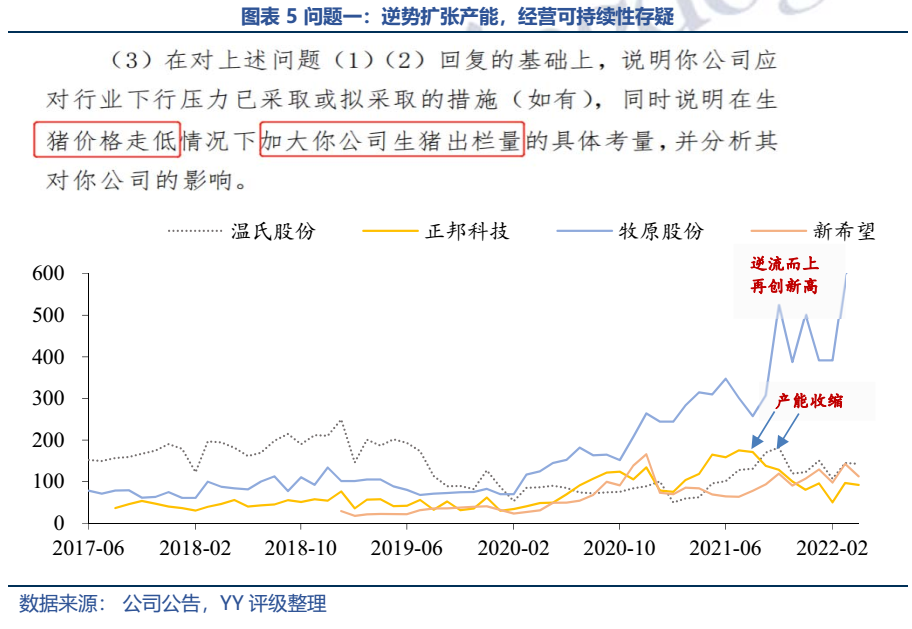

2.1逆周期而行——經(jīng)營決策穩(wěn)健性存疑

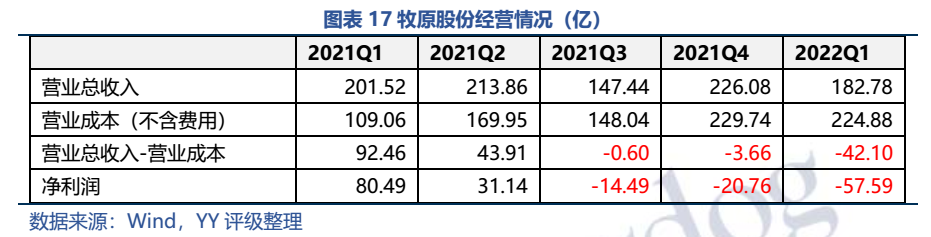

21年2月以來生豬出欄價格一路下行,21年10月最低跌至11元/千克左右,此后一直在10-15元/千克徘徊,跌破了部分企業(yè)的成本價,牧原從21年Q3開始也出現(xiàn)了持續(xù)虧損。

此背景下,溫氏、新希望等兄弟公司于21年下半年均開始縮減產(chǎn)能,而公司還逆流而上,加大產(chǎn)能投放,22年4月創(chuàng)下單月出欄新高(632.1萬只),請問公司是咋想的?覆巢之下,焉有完卵?下行之勢,加大產(chǎn)能,這種經(jīng)營戰(zhàn)略、產(chǎn)能投放決策是否出現(xiàn)失誤?

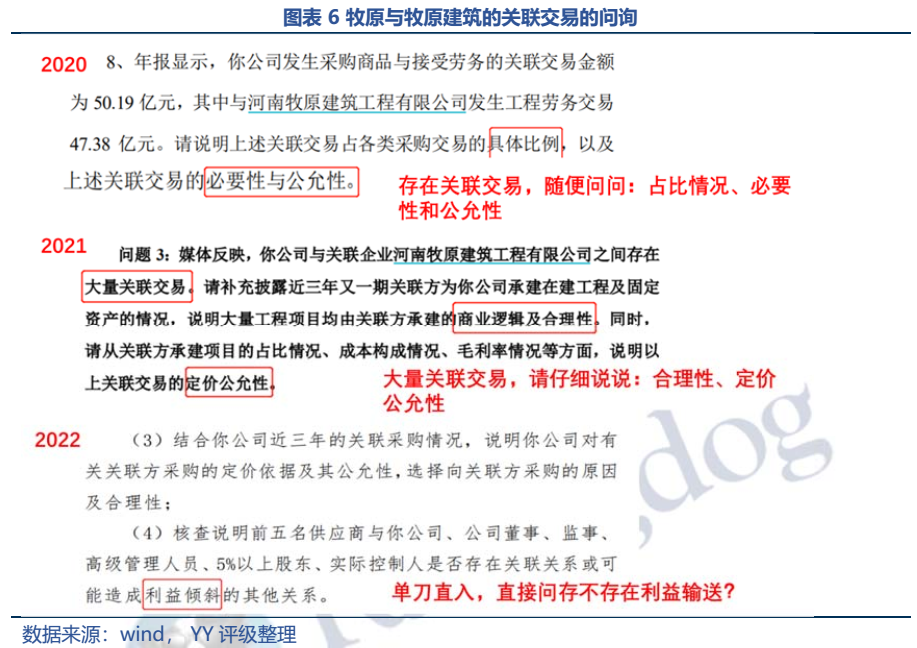

牧原與牧原建筑的關(guān)聯(lián)交易年年都被問詢,雖然是老生常談,但是今年言辭更加犀利。20、21年的問詢函是點到為止,側(cè)重點是補充說明關(guān)聯(lián)交易的明細、必要性、公允性,21年報問詢直接提出是否存在利益傾斜?

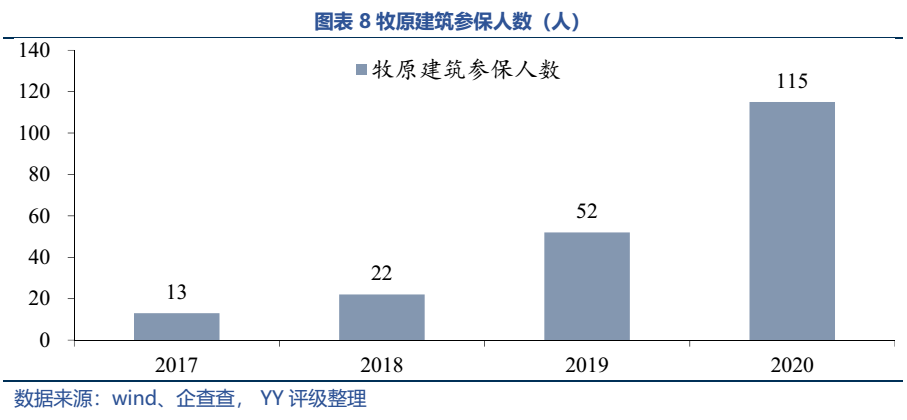

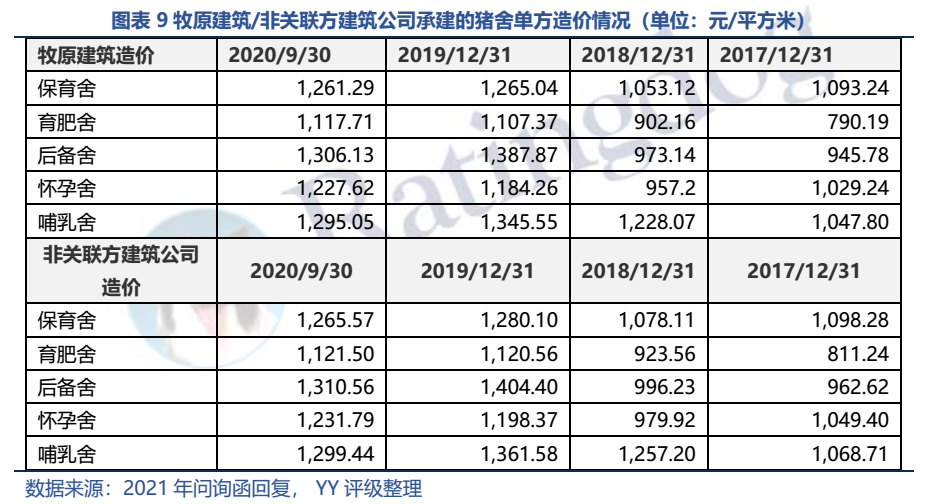

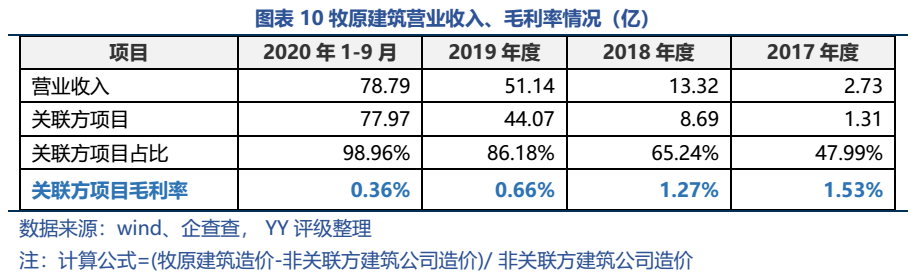

牧原與牧原建筑的關(guān)聯(lián)交易數(shù)額巨大,2019-2021年關(guān)聯(lián)交易為47億、170億、149億,大額關(guān)聯(lián)交易背后最值得關(guān)注的兩點是:1)交易的真實性;2)定價的公允性。

牧原建筑2020年參保人數(shù)僅115,如何以115 人撬動股東 170 億的大單?牧原的解釋為,牧原建筑自己并不施工,而是將工程分包、轉(zhuǎn)包,建筑公司成立主要是為了處理營改增后帶來的稅務問題,這倒也合理。

按照牧原的回復,牧原建筑的工程造價和非關(guān)聯(lián)建筑商的工程造價不差上下,所以牧原建筑并沒有占上市公司的便宜。

數(shù)據(jù)上看,的確如此,但又引出了另一個問題:按照牧原建筑的數(shù)據(jù),毛利率只有1%左右,假設牧原披露的數(shù)據(jù)是真實的,那牧原建筑確實是在做雷鋒、不賺上市公司的錢。可剩余60%左右的非關(guān)聯(lián)方建筑商,工程造價幾乎和牧原一模一樣,他們也在做活雷鋒嗎?

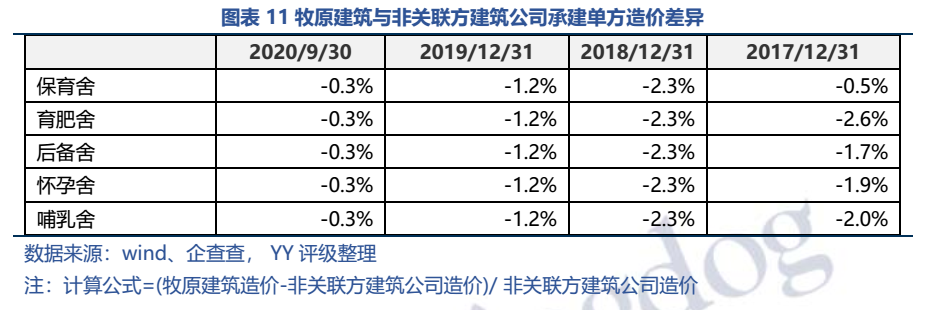

此外,仔細推敲牧原建筑與非關(guān)聯(lián)方建筑公司的造價差異,發(fā)現(xiàn)18年以來,牧原建筑不同項目的造價與非關(guān)聯(lián)方建筑公司造價存在等比例下調(diào)現(xiàn)象,建設成本差異真的如此有規(guī)律?還是人為操作?

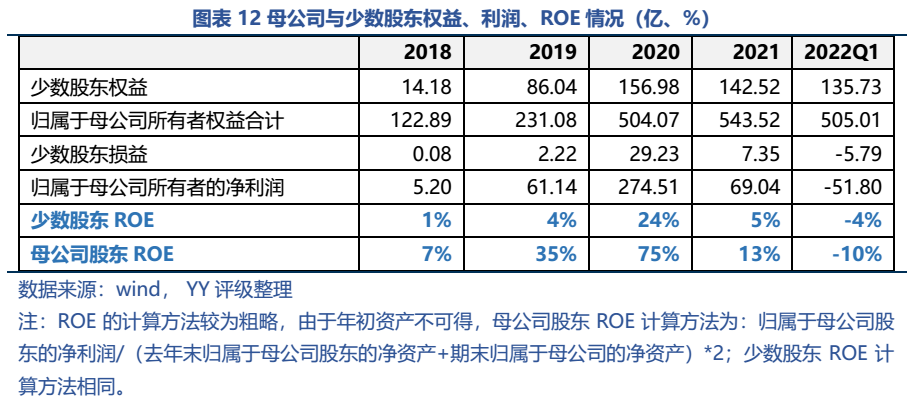

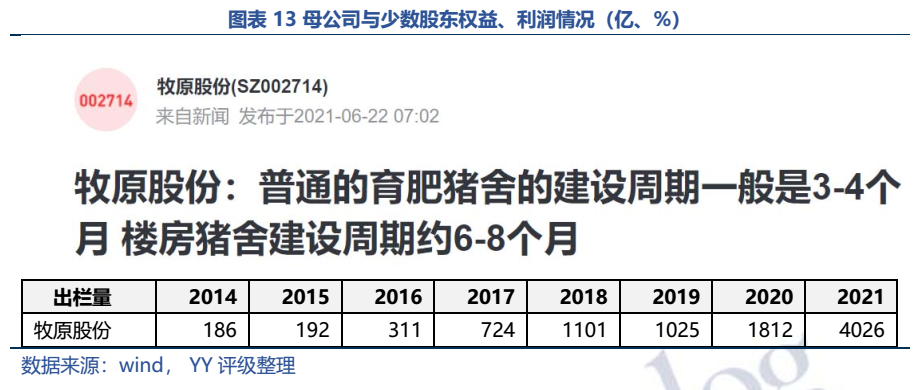

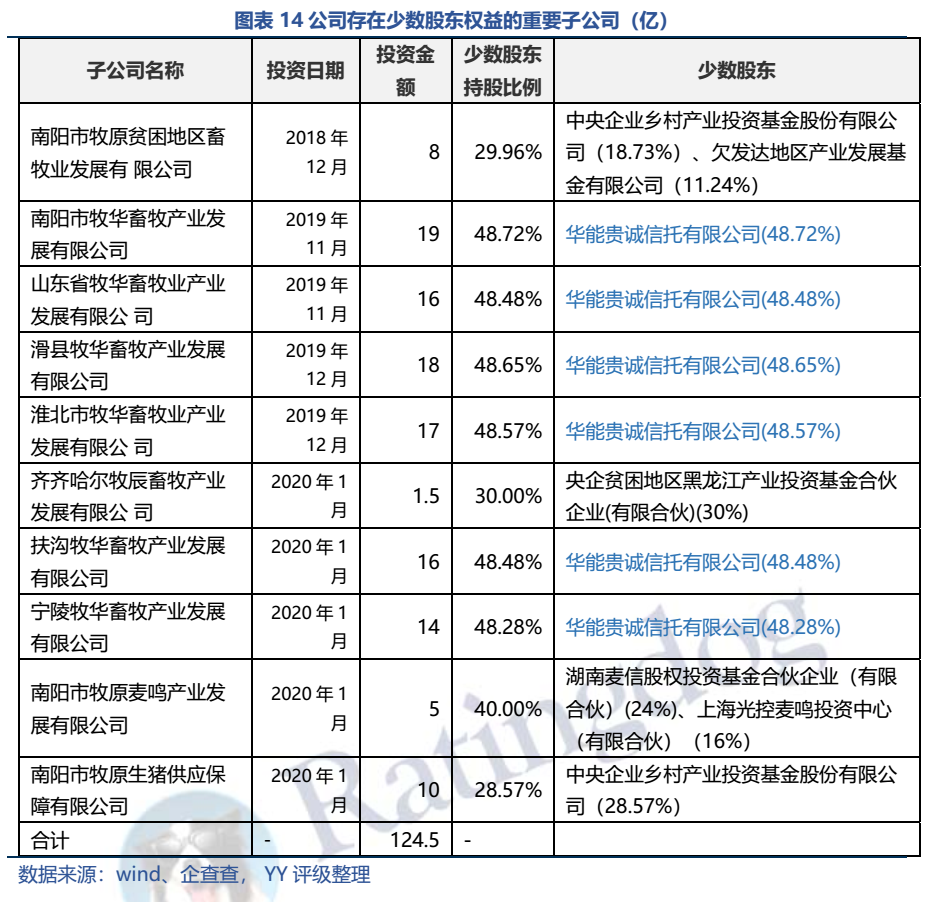

公司少數(shù)股東權(quán)益與收益不成正比, 2018到2021年少數(shù)股東ROE遠低于母公司股東ROE,尤其是2020年,少數(shù)股東的ROE僅為24%,而歸屬母公司股東的ROE卻高達75%。同在一家合并報表,二者凈資產(chǎn)收益率竟然相差三倍。

而22年Q1出現(xiàn)虧損時,少數(shù)股東ROE為-4%,明顯小于母公司股東的-10%。這些少數(shù)股東出同樣資金,卻做著掙錢少、賠錢也少的合伙生意?

21年初公司曾回應稱,因為與少數(shù)股東一起建設的生豬養(yǎng)殖場主要在2019年末以后才開工建設,前期沒有產(chǎn)出,導致19、20年的ROE出現(xiàn)懸殊。但是從21年、22Q1的ROE依然有2倍的差距,產(chǎn)能建設了兩年還未能投產(chǎn)?

公司公布的育肥舍建設周期是3-8個月,每年公司出欄量基本是翻倍增長,產(chǎn)能增速驚人,為何唯獨少數(shù)股東建設的產(chǎn)能遲遲未能投產(chǎn)?

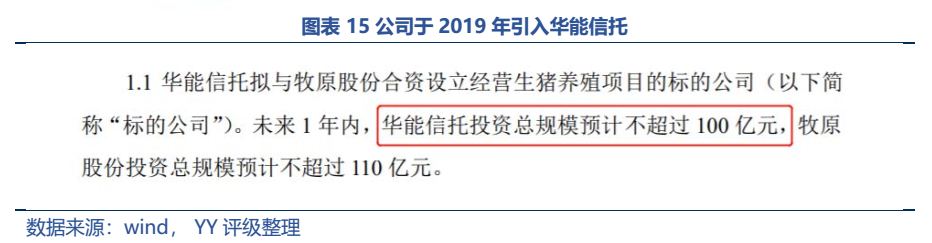

信托計劃中 “明股實債”是家常便飯。華能信托百億融資是否為明股實債?是否在進行表外融資?公司明股實債規(guī)模有多少?

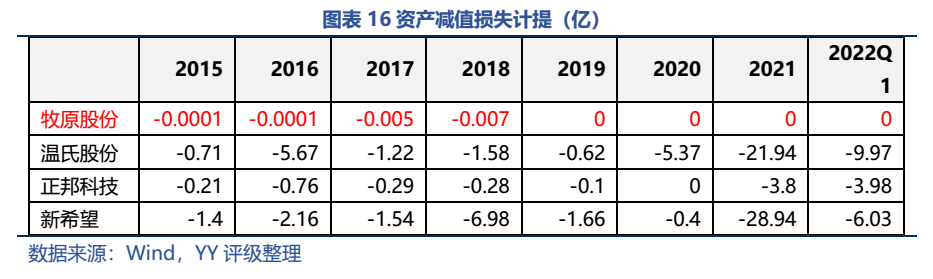

從資產(chǎn)減值損失來看,牧原自2014年上市以來幾乎沒有計提過資產(chǎn)減值損失,2015-2019年雖有計提,但數(shù)字小到可以忽略不計,而最近三年減值金額則直接為0。同業(yè)均有計提,唯獨公司無需計提?

按照會計準則,如果豬價跌破成本價,應按可變現(xiàn)凈值低于存貨成本部分,計提存貨跌價準備。從經(jīng)營數(shù)據(jù)來看,21Q3-22Q1公司豬價已經(jīng)跌破成本價,出現(xiàn)虧損,但存貨的跌價準備仍為0,這是否合理?

此外,公司豬舍將近1000億,也幾乎從未計提過固定資產(chǎn)減值準備,是否合適?

總體而言,牧原的幾次問詢水準較高,尤其是近2次,問題一針見血,言辭犀利,后背的邏輯硬核。

對4次問詢函中反復出現(xiàn)、邏輯硬核的問題中進行抽絲剝繭,我們認為監(jiān)管最關(guān)心、擔憂的是以下4個問題:

01出欄逆周期而上:21-22年豬肉價格下行大勢之下,同行紛紛縮減產(chǎn)能、減小損失,而公司逆勢加大產(chǎn)能,這種經(jīng)營戰(zhàn)略、產(chǎn)能投放決策是否出現(xiàn)失誤?

02百億關(guān)聯(lián)交易:2019-2021年關(guān)聯(lián)交易為47億、170億、149億,關(guān)聯(lián)是否真實?按照牧原建筑的數(shù)據(jù),毛利率只有1%左右,剩余60%左右的非關(guān)聯(lián)方建筑商,工程造價幾乎和牧原建筑一模一樣,他們也在做活雷鋒嗎?

03少數(shù)股東權(quán)益:公司少數(shù)股東權(quán)益與收益不成正比, 2020年少數(shù)股東的ROE僅為24%,而歸屬母公司股東的ROE卻高達75%,差距竟達到3倍,而22年Q1出現(xiàn)虧損時,少數(shù)股東ROE為-4%,明顯小于母公司股東的-10%。少數(shù)股東出同樣資金,卻做著掙錢少、賠錢少的合伙生意?是否為明股實債、表外融資?

監(jiān)管提出的以上4點問題刀刀切中要害,也正是市場所擔憂的。

如果這4個問題能夠水落石出,關(guān)于企業(yè)的疑慮自然會煙消云散,企業(yè)是否值得投資也將迎刃而解。

注:文章為作者獨立觀點,不代表資產(chǎn)界立場。

題圖來自 Pexels,基于 CC0 協(xié)議

本文由“YY評級”投稿資產(chǎn)界,并經(jīng)資產(chǎn)界編輯發(fā)布。版權(quán)歸原作者所有,未經(jīng)授權(quán),請勿轉(zhuǎn)載,謝謝!