杠桿地產

杠桿地產 作者:桿姐

看完地產大咖招商蛇口旗下小弟招商局置地的2021年業績公告(詳見《不會做很大的招商局置地》,2022年3月22日),本期杠桿地產2021年地產行業財報拆解“地產年鑒”欄目,終于該說說招商蛇口了。

近期房企、物企年度業績密集發布,桿友有特別想看的房企、物企年報,請迎留言告訴我。

01營收較快增長,利潤卻下滑

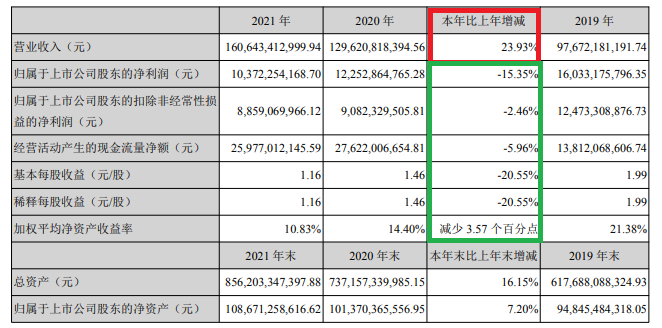

招商蛇口的年報披露,2021年,其實現1606.43億元營收,同比增加23.93%;

不過,歸屬于上市公司股東的凈利潤103.72億元,同比卻是減少15.35%。

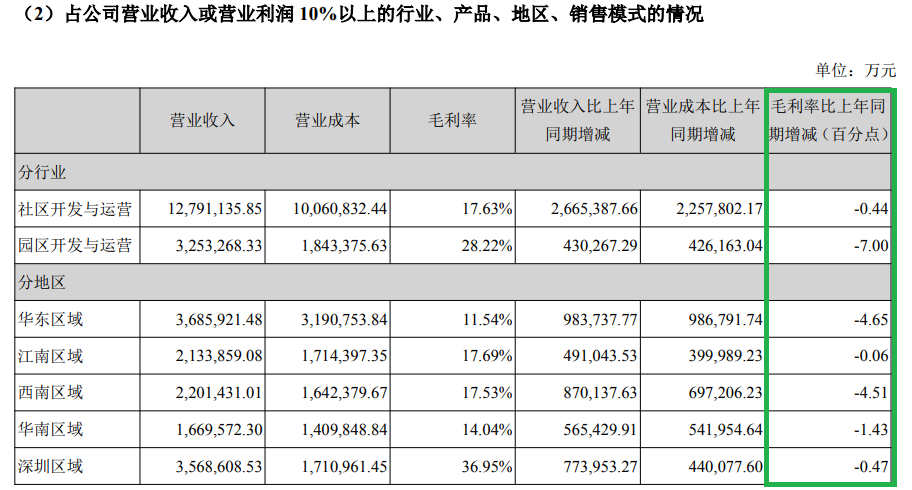

(1)報告期內,公司房地產項目竣工交付并結轉的面積增長,因此房地產業務結轉收入增加,但受市場下行影響,房地產業務結轉毛利率同比有所下降。

(2)公司按照市場參考價格對截至2021年12月31日存在減值跡象的資產進行了減值測試。根據減值測試結果,對存貨、投資性物業、長期股權投資計提資產減值準備及對重大風險類別應收款項計提信用減值準備共計43.72億元,減少公司2021年度歸屬于上市公司股東的凈利潤34.56億元,對歸屬于上市公司股東的凈利潤的影響同比增加12.72億元。

總結起來,一方面是市場變了,毛利率下滑;一方面減值影響;同時轉讓投資收益減少。

而且我們看,所有片區的的毛利率全部下滑的,無一幸免。

特別華東和西南區域,毛利率下滑超4個點。

02業務能力豐富,難抵寫字樓、酒店出租率不景氣

不過,和一般房企比起來,招商蛇口的業務更加豐富,布局核心城市,韌性總體要強很多。

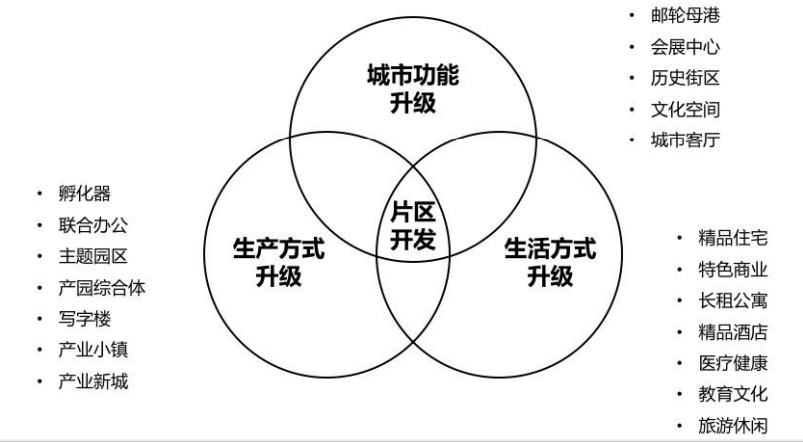

如年報披露的,招商蛇口作為招商局集團旗下城市綜合開發運營板塊的旗艦企業,是招商局集團內唯一的地產資產整合平臺及重要的業務協同平臺。

按照招商蛇口的介紹,該司以“成為中國領先的城市和園區綜合開發運營服務商”為目標,從城市功能升級、生產方式升級、生活方式升級三個角度入手,為城市發展與產業升級提供綜合性的解決方案,為客戶的生活和工作配套提供多元化的、覆蓋全生命周期的產品與服務。

比如在全國郵輪港口方面,網絡化布局與商業模式復制,實現“船、港、城、游、購、娛”一體化聯動管理,構建集旅游地產、母港經濟、郵輪產業于一身的高端旅游服務生態圈,目前已初步完成在深圳、廈門、湛江、上海、天津等沿海城市的布局。

打造世界級超大型會展綜合體——深圳國際會展中心為標桿,為杭州、重慶等城市的會展項目提供代建、運營、咨詢等專業服務……

其他產業聚集、園區運營、各類住宅、商業項目等也是非常多。

而且招商蛇口重倉核心城市,年報說2021年,在劃定的“強心30城”中權益地價投入占總投資額的90%,重點布局上海、南京、廣州、杭州、武漢、重慶等核心城市,位于國家重點城市群長三角和粵港澳的合計投資比重超70%。

這保證了價格和基本的利潤。

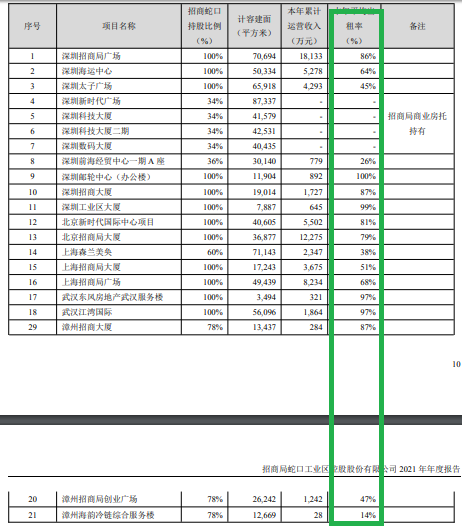

不過即便如此,杠桿地產發現在上述不錯的城市,招商蛇口的商業綜合體出租率總體還行,但寫字樓出租率依舊不算太好。

如上圖,也有不錯的,但有不少的出租率低于70%,且其城市層級并不低。

這大概不是招商蛇口的原因,而是和宏觀經濟局面、部分樓宇的區位及周邊等有關。

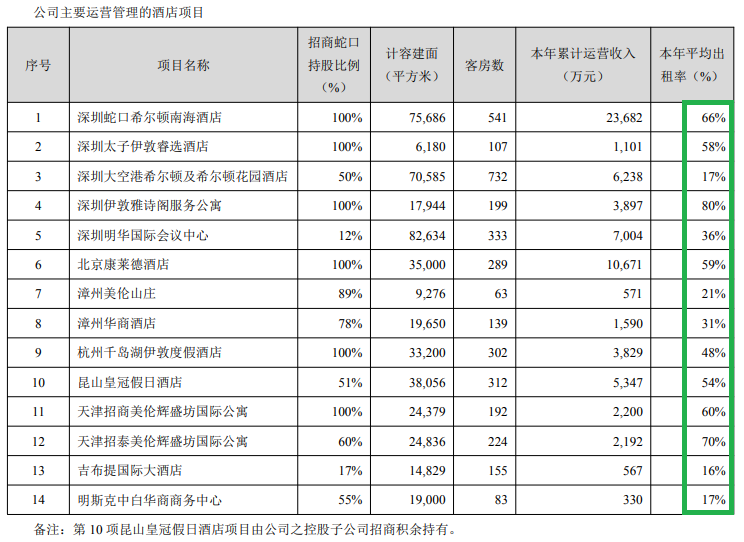

同樣,通過年報,杠桿地產看到,招商蛇口旗下的酒店營收和年均出租率就更差。

如上圖,14家酒店,有10家左右年均出租率低于60%,20%左右,甚至低于20%的也大有人在,你說這生意怎么做?

全球黑天鵝持續影響,我們商旅方面的嚴厲管制如果持續,可以想見如何改善?

只能說2020年太慘了,希望2022年能更好恢復一些吧。

03融資優秀,部分現金流數據異動

債務狀況,從年報看,招商蛇口還是很穩健的。2021年末,剔除預收賬款后的資產負債率61.67%,未剔除預收賬款后的資產負債率68.94%,凈負債率42.82%,現金短債比1.25。

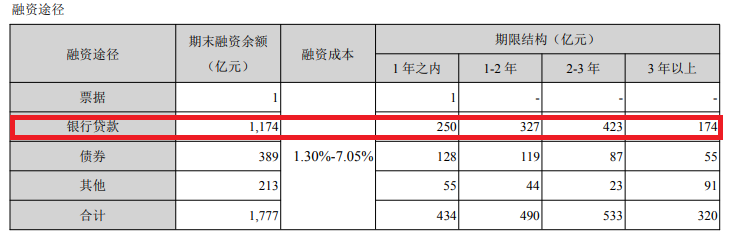

招商蛇口主要融資中,銀行是絕對大頭,這保證了較低的平均利率和可以使用的周期較長。

如上圖,最低利率1.30%,最高的7.05%——當然這個還是有點高了。不過,總體不高。

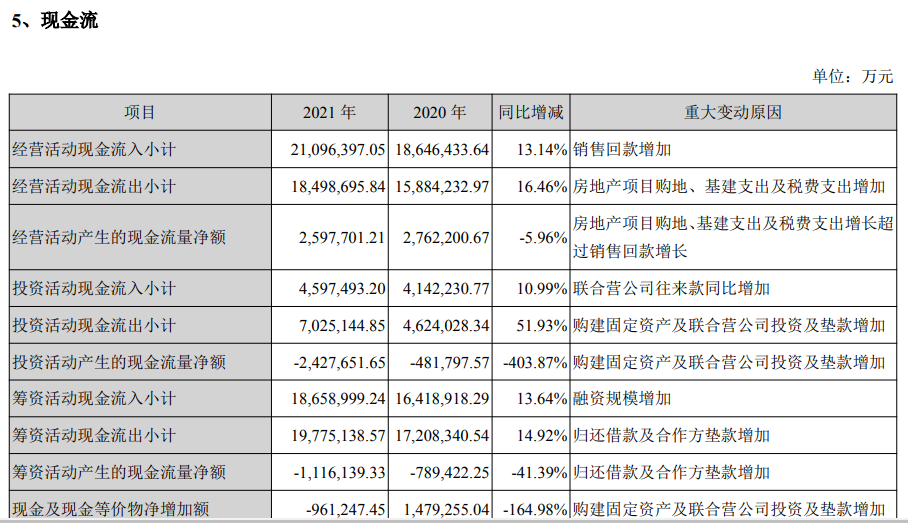

住宅開發項目權益銷售額1658億元,近三年經營活動產生的現金流量凈額不為負。

不過有趣的是,杠桿地產看到,招商蛇口經營活動產生的現金流量凈額2021年為259.77億元,2020年為276.22億元,下滑5.96%。

同時,投資活動產生的現金流量凈額為-242.77億元,2020年為-48.18億元,下滑403.87%年,年報解釋說購建固定資產及聯合營公司投資及墊款增加。

然后籌資活動產生的現金流量凈額為-111.61億元,2020年為78.94億元,下滑41.39%,主要是歸還借款及合作方墊款增加。

最后杠桿地產看到,招商蛇口現金及現金等價物凈增加額-96.12億元,2020年為147.93億元,下滑164.98%,因為購建固定資產及聯合營公司投資及墊款增加。

小結一下,招商蛇口是一家不錯的公司,當然在特殊背景下,也遇到了一些問題。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“杠桿地產”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 優質如招商蛇口,也遇到了問題|地產年鑒④