房產大象

房產大象 作者:大象編輯部

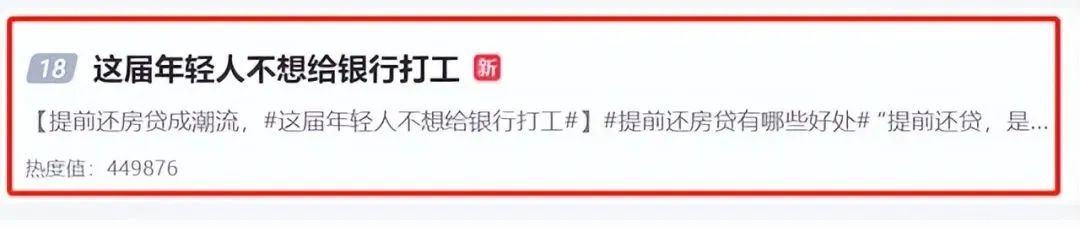

最近,一個名為“這屆年輕人不想給銀行打工”的話題登上了熱搜,再度引發熱議。

當手里有點閑錢時,要不要提前還房貸?

這或許是令不少買房人糾結不已的問題。

有人會說,千萬不要提前還房貸,因為錢越來越不值錢。

這一點已經在過去40年里得到證實。

中國第一個商品房小區——東湖麗苑,第一批總價5-6萬/套,這是上世紀80年代的價格。現在呢?5-6萬在深圳,也就買個一平方米面積。

也有人會說,要提前還貸,沒有貸款的感覺實在太爽了。

到底誰對?誰錯?

從負債買房到提前還貸

“不給銀行搬磚了”

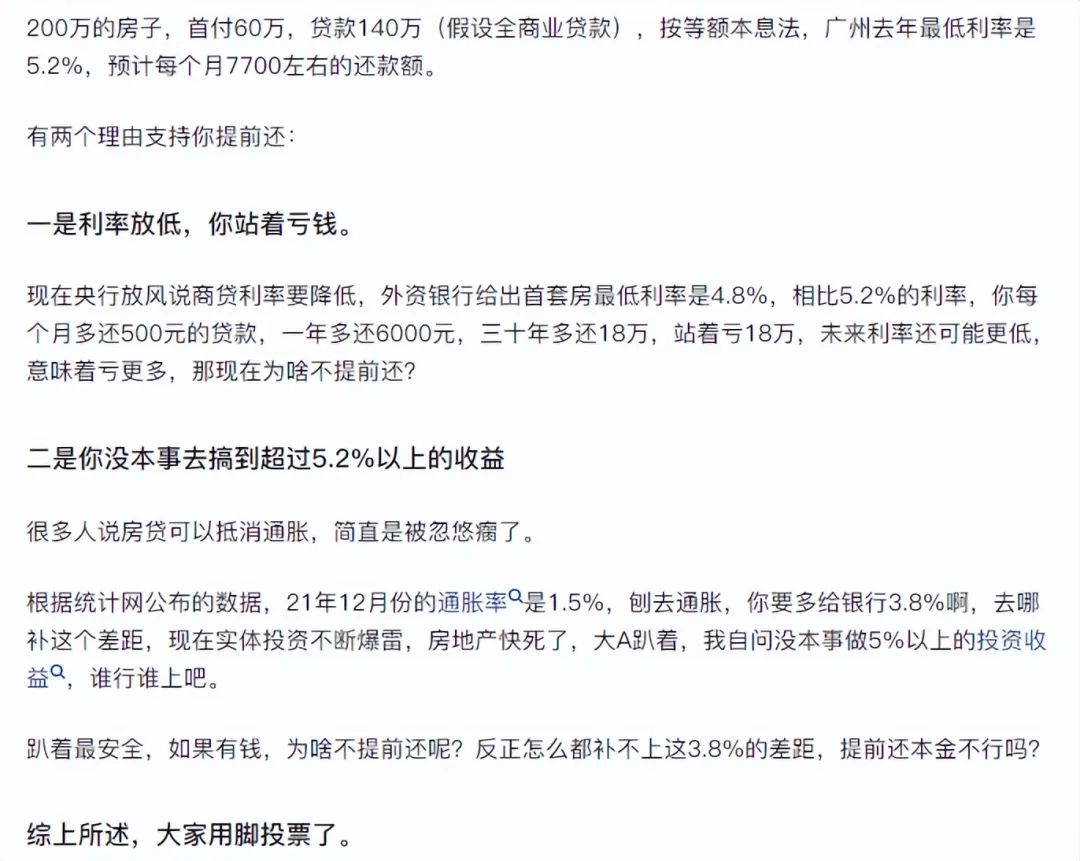

正如熱搜里提到的一個案例,2018年,羅萌貸款128萬在廣州買了一套房,利息5.39%。等額本息按揭30年,月供7124元,本金1800元左右,利息5000多。

疫情之下,經濟萎縮,行業內卷,在裁員陰影籠罩之下,羅萌選擇存夠5萬就提前還一筆錢。今年1月,羅萌第二次提前還款5萬。

在股市新一輪下跌之后,羅萌放棄了投資理財的想法,決定收回投資理財資金,今年4月份一次性還了20萬的房貸。

在提前還款30萬之后,羅萌的月供從7100元下降到5300多,生活壓力明顯下降。

當然,這只是典型的案例。那么,到底該不該提前還款?

其實,有一個評判標準,如果你可以用手里的錢創造出高于房貸利率的收益,提前還款的必要性不大,因為你完全可以用這筆錢帶來更多錢。

但是,如果你對未來收益預期不高,并且不想生活為房貸所累,提前還房貸也不是不可以。

一位網友對為什么提前還款的回答

提前還款5萬罰息300 大部分人都不知道的潛規則

今天我們要討論的是另一個話題:提前還房貸需要付多少違約金。

羅萌在提前還款時,是繳納了0.06%的違約金的。

每提前還款5萬,違約金就是300元。跟巨大的房貸壓力相比,300元顯然不值一提。

但也有人不明白:我明明把錢提前還給銀行了,為什么還要繳納違約金?

咱就來嘮一嘮關于提前還房貸的違約金的問題。

很簡單,你的行為壓縮銀行的利益了。

試想一下,你借給別人100萬,別人每月還本金+利息,30年后連本帶利可以收回200萬,利潤100萬。

沒過幾個月,別人把錢還你了,你只收到了1萬利息,沒拿到拿99萬利息,況且錢還白白給人用了幾個月。

銀行不是慈善機構,也不是傻子,一旦你讓銀行虧錢了,自然會想用另一種方式迂回地賺一點兒,也就是違約金。

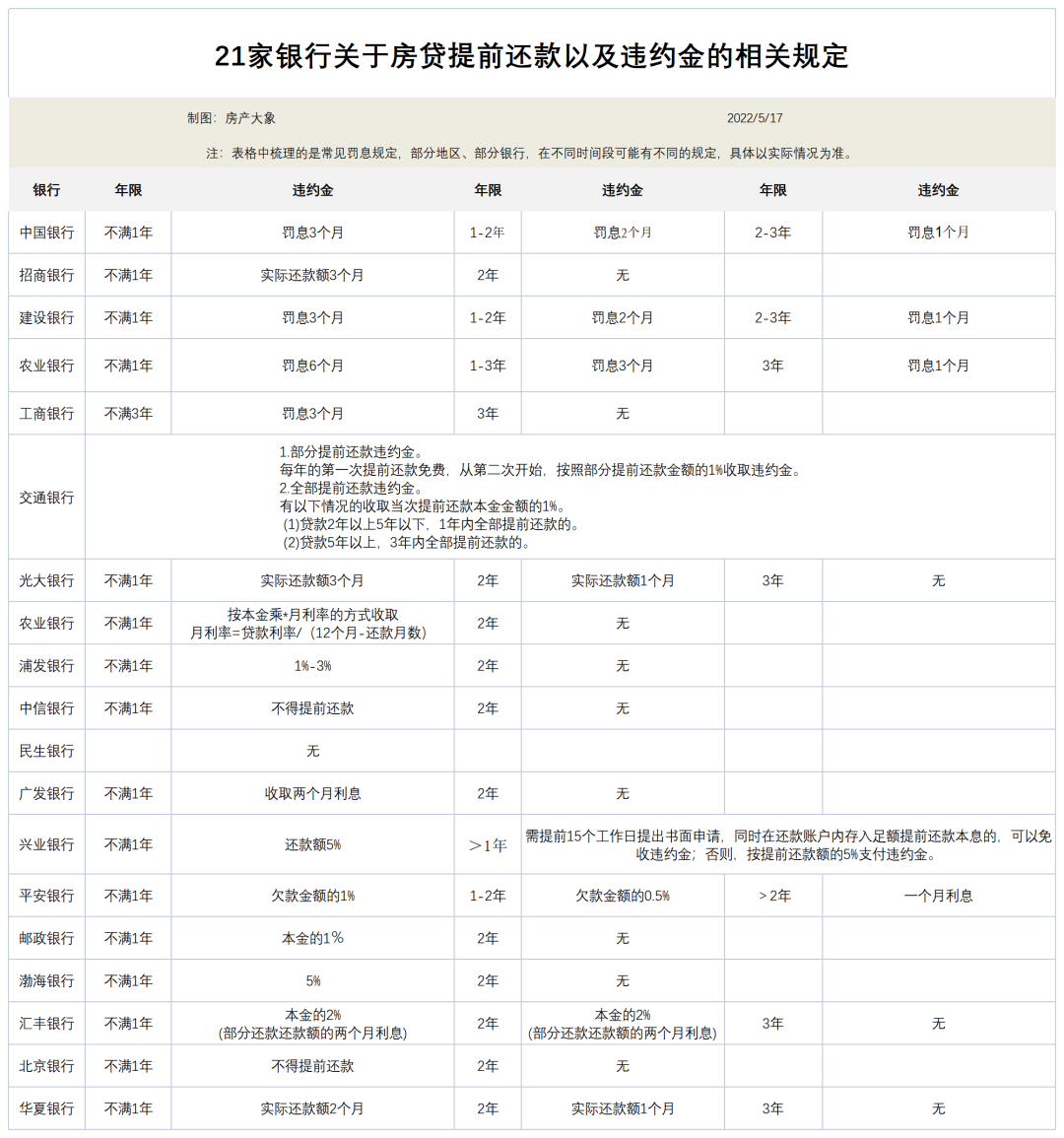

提前還房貸是一種違約行為,雖然大多數銀行都支持提前還款,但同時會要求支付違約金,特別是房貸申請3年以內的。

各銀行的規定有略微不同,一般是房貸滿3年的,提前還款不收罰息。不足三年的,罰1-6個月的利息。

相對來說,幾家國有銀行的罰息金額,要比中小銀行更高些。

按時還款不滿3年的,罰息最高6個月,最低可能為0,也就是沒有罰息。

還有部分銀行,按時還款不滿1年時,禁止提前還款,因為凡是有過貸款經驗的人都知道,第一年是利息最多的時候。

表格中梳理了一些常見規定,具體以簽的貸款合同為準,合同上會寫明提前還款的違約金額是多少,簽字之前記得自己看看。

網友案例1:

網友案例2:

想提前還房貸又怕吃虧?踩準兩大黃金時間點

任何事物都是一把雙刃劍,怎么判斷自己適不適合提前還房貸?

在我看來,這三類人適合提前還房貸:

第一類,手頭有閑置資金,又沒有較好的理財方向的人。

拿在手里的錢,閑著也是閑著,欠著銀行的錢總覺得膈應。

第二類,對未來的預期收入不好的人。

經濟形勢不好,總擔心自己說不定哪天突然失業,沒了收入來源,畢竟大廠裁員的案例還少嗎?

圖源網絡,侵刪

第三類,想趕緊還完貸款再拿房子做抵押的人。

相應地,這兩類人不適合提前還房貸:

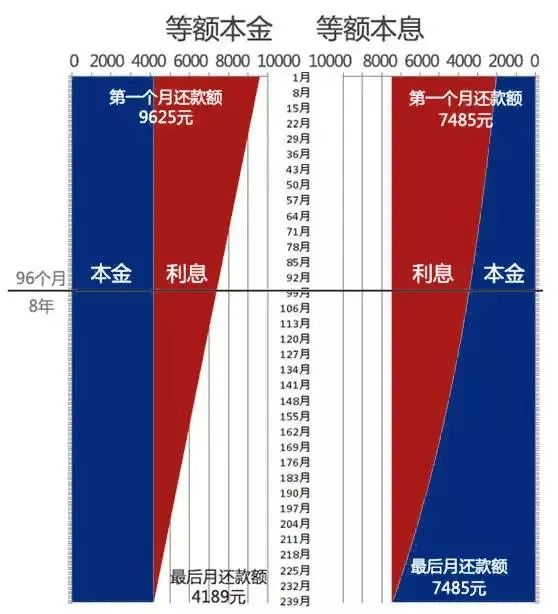

第一類,等額本息還款期已過1/2和等額本金已過1/3的。

等額本金還款越到后期,所剩的本金越少,利息也越少。如果你已經還款超過1/3了,就說明近一半的利息已經還清,剩余的基本都是本金,提前還款并不劃算。

等額本金也是越到后期利息越少,道理是一樣的。

第二類,用公積金貸款的。

公積金貸款本身是有很大的利率優惠的,與其提前還貸,不如拿錢做一些理財,做一些短期的基金定投,投資保值增值商品,都更劃算。

如果你申請的是組合貸款,最好不要提前還款。如果實在要還,建議先還商貸部分。

但有些銀行可能會提前作出規定:不能只還其中一種,必須保持一定的比例。這種情況最好先向你的貸款銀行咨詢清楚。

一般來說,提前還款有三種方式:

第一,全部提前還款,即購房者湊齊欠款,將剩余的全部貸款房貸一次性還清,適合有足夠資金的人。

第二,部分提前還款,縮短貸款年限,剩余的貸款保持每月還款額不變,適合工作穩定、收入穩定的人,如公務員、事業單位人員。

第三,保持還款期限不變,將剩余的貸款每月還款額減少,適合家庭收入預計會下降或未來家庭開支增加的人,如:普通工人、農民。

如果你真的想提前還款,也有一定技巧,掐準這兩個時間點,能省下不少錢。

1、盡量選擇按時還款2-3年后再提前還款。

按時還款不滿3年,提前還款可能會產生不少罰息,具體數字可以參考上面的表格。

2、最好在按時還款年限≤總年限的1/2時間內提前還款

如果你是等額本息,按時還款年限≤總年限的1/2時,可以提前還款。

如果你是等額本金,按時還款年限≤1/3時,可以提前還款。

圖源網絡,侵刪

以貸款30年為例,等額本息不超過15年,等額本金不超過10年。

因為一旦超過這兩個時間點,剩下要還的大部分都是本金,利息已經還完了大部分,再提前還款也不劃算。

還有一點要注意,很多人以為把貸款還完就完事了,其實不是的。

貸款還清后,還需要去辦理解押,這樣才不會給以后的房產交易帶來麻煩。

1、房貸還清后,需要辦理房屋抵押權注銷手續和貸款結清證明的手續。此外,如果在辦理借款時有買保險,還需要到保險公司辦理退保手續。

2、房貸還清后,首先要在銀行辦理貸款結清證明,辦完結清證明后就可以拿著去房管處和保險公司,來辦理解押手續和退保的手續。

寫在最后:

買房是一件大事,是否要提前還房貸也是一件需要慎重考慮的事。

但也沒必要太糾結,考慮好一個原則就行:不嚴重影響生活水平。

畢竟,無論是買房也好,提前還房貸也好,按計劃還房貸也好,都只是為了生活得更好。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“房產大象”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!