任博宏觀倫道

任博宏觀倫道 作者:任莊主

來源:濤動宏觀(ID:jinrongjianghu123123)

【正文】

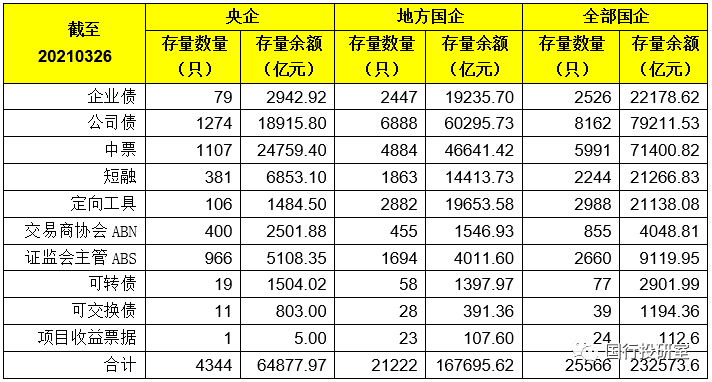

2020年下半年以來陸續(xù)發(fā)生的地方國企債務(wù)風(fēng)險集體暴露事件(如河南永煤、華晨、海航、河北冀中等)使得地方國企債務(wù)問題引起市場廣泛關(guān)注,金融委、央行、證監(jiān)會以及國資委等相關(guān)部門亦均針對此專門出臺了相關(guān)文件給予規(guī)范。事實上從目前債券市場來看,地方國企債券存量數(shù)量達(dá)到21222只、存量規(guī)模更是高達(dá)16.77萬億(其中公司債和中票短融分別達(dá)6.03萬億和6.11萬億),在整個非金融企業(yè)債券市場中居于重要地位,影響非常大。

一、國資委:把防范地方國企債券違約,作為債務(wù)風(fēng)險管控的重中之重

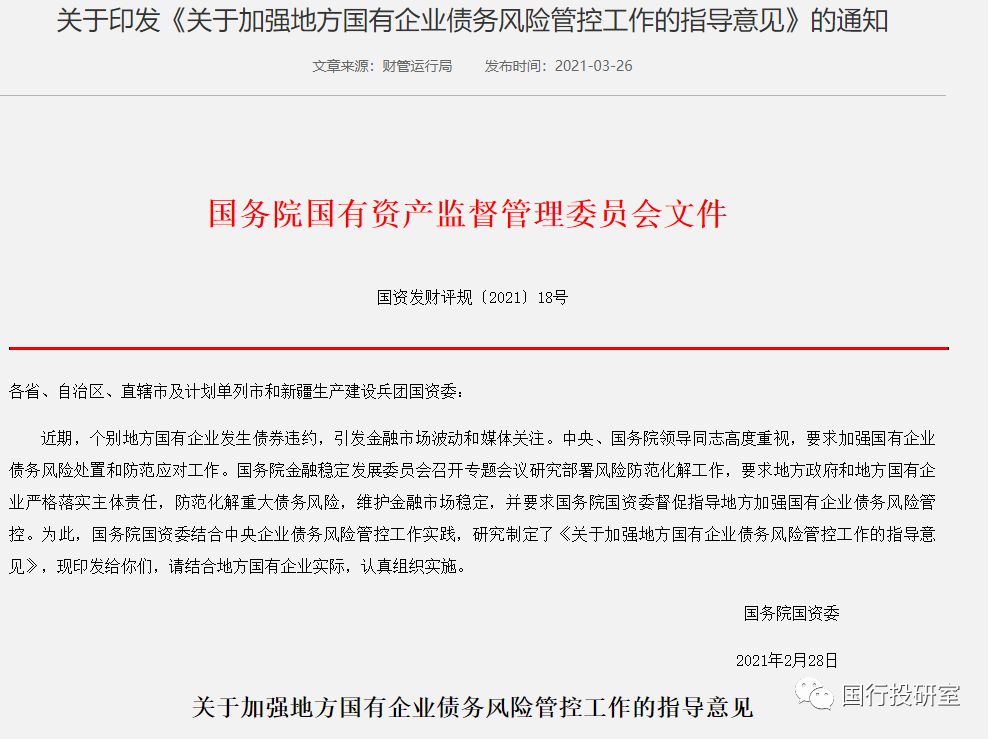

2021年3月26日,國資委官網(wǎng)正式公布《關(guān)于加強地方國有企業(yè)債務(wù)風(fēng)險管控工作的指導(dǎo)意見》(以下簡稱18號文)。18號文的簽發(fā)時間為2021年2月28日,實際上已于近日下發(fā)給各地方國資委。

18號文的重要性在于這是專門針對地方國企債務(wù)風(fēng)險防控的第一份政策文件,并明確指出將“化解國企債務(wù)風(fēng)險作為重中之重”。其基本原則是要求地方國資委參照央企債務(wù)管控的做法。

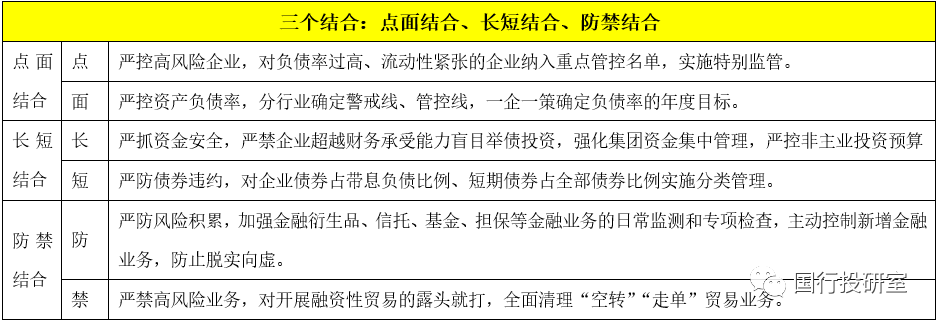

實際上在2021年2月23日國新辦舉行的國企改革發(fā)展情況新聞發(fā)布會上,國資委便提出“正研究制定加強地方國企債務(wù)風(fēng)險管控工作的指導(dǎo)意見”。實際上相較于新聞發(fā)布會上針對地方國企債務(wù)提及的“三個結(jié)合”,18號文在具體舉措上比較具體和明確,特別提及和細(xì)化了企業(yè)隱性債務(wù)防控問題。

政策層面的整體基調(diào)仍是基于風(fēng)險防控角度,對打破剛兌這一方面是基本認(rèn)可,即通過風(fēng)險出清實現(xiàn)優(yōu)勝劣汰是資本市場的正常運行機制、投資機構(gòu)切實提高風(fēng)險資產(chǎn)的定價能力,風(fēng)險該暴露就暴露、該破產(chǎn)就破產(chǎn)。

(一)兌付有困難的企業(yè):可采用展期、置換以及信用保障基金等方式化解

1、18號文明確對于按期兌付確有困難的企業(yè),需要通過債券展期、置換等方式主動化解風(fēng)險,亦可借鑒央企信用保障基金模式化解風(fēng)險。應(yīng)該說這對投資人而言并不是好消息,畢竟展期和置換需要包括金融機構(gòu)在內(nèi)的投資人給予充分配合(比如河北的華夏幸福)或者說給予一定讓步。

2、這里所提及的央企信用保障基金則需要關(guān)注。2020年7月24中國國新控股(央企)聯(lián)合31家央企(具體包括中國誠通、中國國新、航空工業(yè)集團、中石油、中石化、中海油、國家電網(wǎng)、華能、大唐、華電、國家電投、國家能源集團、中國移動、中化集團、中國建筑、國投、中國建材、中國中鐵、中國鐵建、中交集團、保利集團)共同出資發(fā)起設(shè)立央企信用保障基金(總規(guī)模為1000億元、首期規(guī)模為100億元),該基金專項用于化解和處置央企債券風(fēng)險的備用資金,其成立的目的主要有兩個(即化解風(fēng)險和企業(yè)增信)。實際上2020年12月23日中國鐵路物資集團完成的10億元私募債發(fā)行正是得益于央企信用保障基金出具的支持函,與此同時2020年12月23日中交路橋建設(shè)所發(fā)行的10億元中票也是在央企信用保障基金的支持下降低了約20個BP的發(fā)債成本。

3、在地方國企債務(wù)風(fēng)險防控和化解中,18號文也建議各地區(qū)參照央企信用保障基金的方式設(shè)立地方國企信用保障基金,以用于風(fēng)險化解和市場增信。我們理解地方國企信用保障基金可能會在地方國有資本投資、運營公司的牽頭之下成立,由當(dāng)?shù)貙嵙^強、排名靠前的地方國企募集成立。當(dāng)某家地方國企出現(xiàn)風(fēng)險時,地方國企信用保障基金可出面進(jìn)行流動性風(fēng)險化解或進(jìn)行增信。

(二)重點關(guān)注兩類企業(yè)

1、對于已經(jīng)發(fā)生違約的企業(yè),則需通過盤活土地、出售股權(quán)等存量資產(chǎn)的方式補充資金達(dá)成和解方案,防止發(fā)生風(fēng)險踩踏和外溢,避免出險企業(yè)影響整個地區(qū)的市場信用。

2、對于無力化解、確需破產(chǎn)的企業(yè),其重點在于避免逃廢債,要及時、準(zhǔn)確披露股東或?qū)嵖厝俗兏①Y產(chǎn)劃轉(zhuǎn)、新增大額債務(wù)等重大事項。

三、首先要將高風(fēng)險地方國企識別出來,并采取高壓管控手段監(jiān)控

防控地方國企債務(wù)風(fēng)險的首要任務(wù)是將負(fù)債率過高、流動性緊張的企業(yè)識別出來(以下稱高風(fēng)險地方國企),并納入重點管控名單(這里需要考慮綜合債務(wù)水平、負(fù)債結(jié)構(gòu)、盈利能力、現(xiàn)金保障、資產(chǎn)質(zhì)量和隱性債務(wù)等因素),采取高壓管控手段,具體包括:

(一)完善重點債務(wù)風(fēng)險指標(biāo)監(jiān)測臺賬、逐月跟蹤分析。

(二)嚴(yán)格審核高風(fēng)險地方國企的債券發(fā)行方案,實施債券發(fā)行年度計劃管理。對于這類企業(yè),繼續(xù)進(jìn)行融資的流程和手續(xù)會比較麻煩。

(三)地方國企還應(yīng)嚴(yán)格限定所屬子企業(yè)債券的發(fā)行條件。

(四)參照央企發(fā)債管理規(guī)定,對納入債務(wù)風(fēng)險重點管控范圍的企業(yè)實行比例限制(想發(fā)債沒那么容易了)。根據(jù)現(xiàn)行規(guī)定,比例約束大致包括,

1、擬發(fā)債企業(yè)自身發(fā)行債券累計余額(包括企業(yè)債、公司債、中期票據(jù)、可轉(zhuǎn)債、短融)不得超過其所有者權(quán)益(包括少數(shù)股東權(quán)益)的40%。

2、擬發(fā)債企業(yè)自身與其直接或間接控股子公司發(fā)行債券累計余額之和不得超過該企業(yè)所有者權(quán)益(包括少數(shù)股東權(quán)益)的40%。

3、平臺公司為其他企業(yè)發(fā)行債券提供擔(dān)保的,按擔(dān)保額的三分之一計入該平臺公司已發(fā)債余額。

4、關(guān)于募資用途用于固定資產(chǎn)投資項目的,累計發(fā)行余額不超過項目總投資的60%(棚戶區(qū)改造項目不超過項目總投資的70%);用于收購產(chǎn)權(quán)(股權(quán))的,比照60%執(zhí)行;用于償還銀行貸款的,不受該比例限制;用于補充營運資金的,不超過發(fā)債總額的20%。

5、其它還包括對企業(yè)債券占帶息負(fù)債比例、短期債券占全部債券比例等實施分類管理和限制。

四、首次明確加強地方國企隱性債務(wù)的管控舉措:嚴(yán)控表外、永續(xù)債和對外擔(dān)保

18號文除明確要督促企業(yè)轉(zhuǎn)變過度依賴舉債投資做大規(guī)模的發(fā)展理念,通過控投資、壓負(fù)債、增積累、引戰(zhàn)投、債轉(zhuǎn)股等方式降杠桿減負(fù)債外,還特別明確了降低企業(yè)隱性債務(wù)的管控舉措,和2020年12月中央經(jīng)濟工作會議布置的任務(wù)遙相呼應(yīng)。具體看,18號文將隱性債務(wù)納入綜合考慮因素,即嚴(yán)控地方國企通過表外、永續(xù)債等方式融資,并嚴(yán)格限制對外擔(dān)保、避免交叉?zhèn)鶆?wù)風(fēng)險。

(一)嚴(yán)控資產(chǎn)出表、表外融資等行為。

(二)對永續(xù)債券、永續(xù)保險、永續(xù)信托等權(quán)益類永續(xù)債和并表基金產(chǎn)品余額占凈資產(chǎn)的比例進(jìn)行限制。

(三)嚴(yán)控對外擔(dān)保,即對有產(chǎn)權(quán)關(guān)系的企業(yè)按股比提供擔(dān)保,原則上不對無產(chǎn)權(quán)關(guān)系的企業(yè)提供擔(dān)保,嚴(yán)控企業(yè)相互擔(dān)保等捆綁式融資行為。

(四)規(guī)范平臺公司重大項目的投融資管理,嚴(yán)控平臺公司缺乏交易實質(zhì)的變相融資行為。

五、規(guī)范資金用途、嚴(yán)禁過度融資

(一)督促地方國企募集的資金要用到戰(zhàn)略安全、產(chǎn)業(yè)引領(lǐng)、國計民生、公共服務(wù)等關(guān)鍵領(lǐng)域和重要行業(yè),原則上要確保投資項目的回報率高于資金成本。

(二)資金用途應(yīng)嚴(yán)格執(zhí)行國家金融監(jiān)管政策,嚴(yán)禁過度融資形成資金無效淤積,嚴(yán)禁資金空轉(zhuǎn)、脫實向虛,嚴(yán)禁挪用資金、違規(guī)套利。

(三)探索對企業(yè)重大資金支出開展動態(tài)監(jiān)控。

六、深化國企改革

(一)強化“兩金”管控、“兩資”處置以及“兩非”剝離

歸結(jié)起來實際上就是指推動地方國企的戰(zhàn)略性重組和專業(yè)化融合,具體看是指加強“兩金”管控(應(yīng)收賬款和存貨)、“兩資”(低效資產(chǎn)和無效資產(chǎn))處置、兩非(非主業(yè)和非優(yōu)勢)業(yè)務(wù)剝離以及虧損企業(yè)治理。

這里的“兩金”主要是指應(yīng)收款和存貨(以建筑類國企為主),加強“兩金”管控實際上是指增加收款比例、減少存貸積壓,以提高資產(chǎn)質(zhì)量和流動性。

(二)管住低毛利貿(mào)易、金融衍生品、PPP、虛假貿(mào)易等重大風(fēng)險點

嚴(yán)控低毛利貿(mào)易、金融衍生品、PPP等高風(fēng)險業(yè)務(wù),嚴(yán)禁融資性貿(mào)易和“空轉(zhuǎn)”“走單”等虛假貿(mào)易業(yè)務(wù),管住生產(chǎn)經(jīng)營重大風(fēng)險點。

實際上2017年以來,國資委便一再嚴(yán)令禁止違規(guī)的融資性貿(mào)易(一定程度上扮演著中小企業(yè)的“銀行”角色)。例如,2017年3月國資委便明確將嚴(yán)格控制盲目投資、嚴(yán)格禁止單純?yōu)閿U大規(guī)模的融資性貿(mào)易,同年3月22日國資委通報了中國鐵路物資集團(即前面提及的央企信用保障基金案例)國有資產(chǎn)重大損失案(融資性貿(mào)易便是主因),2017年4月國資委發(fā)布的《關(guān)于進(jìn)一步排查中央企業(yè)融資性貿(mào)易業(yè)務(wù)風(fēng)險的通知》明確提出加快淘汰低水平、低毛利貿(mào)易業(yè)務(wù)。

七、重點關(guān)注五類國企的債務(wù)風(fēng)險問題

(一)東北地區(qū)的國企,既需要處理歷史遺留問題又面臨著大量的資金需求,其“僵尸企業(yè)”職工安置、國企退休職工安置等方面均需要大量資金支出,同時很多東北國企還存在企業(yè)辦社會、負(fù)債率高、虧欠職工工資、“三金”欠賬、債務(wù)大、富余人員多、就業(yè)壓力大等問題,自我積累與發(fā)展能力嚴(yán)重不足。

(二)高碳行業(yè)的國企,這類領(lǐng)域的企業(yè)在中長期角度來看與政策導(dǎo)向不符,雖然傳統(tǒng)產(chǎn)能升級改造、綠色投入的對象亦主要集中在這些領(lǐng)域,會享受到不少政策支持,但很多問題也會在這些領(lǐng)域暴露、產(chǎn)生風(fēng)險問題。

(三)資產(chǎn)負(fù)債率處于高位、流動性較為緊張以及層級較低的國企,這類企業(yè)一方面會被納入地方國企債務(wù)風(fēng)險重點監(jiān)測名單,意味著后續(xù)這類企業(yè)的對外融資將會受到嚴(yán)格管控、履行嚴(yán)格報批程序、融資渠道不暢,同時地方國企的子企業(yè)債券融資亦會受到限制。

(四)關(guān)注開展融資性貿(mào)易的國企,這類國企的資金鏈通常受上下游影響較大,且資產(chǎn)負(fù)債的穩(wěn)定性較差,是政策嚴(yán)打?qū)ο蟆?/p>

(五)重點關(guān)注信用評級低、集中到期債券規(guī)模大、現(xiàn)金流緊張、經(jīng)營嚴(yán)重虧損企業(yè)的債券違約風(fēng)險,這也是18號文所特別提及的。

注:文章為作者獨立觀點,不代表資產(chǎn)界立場。

題圖來自 Pexels,基于 CC0 協(xié)議

本文由“任博宏觀倫道”投稿資產(chǎn)界,并經(jīng)資產(chǎn)界編輯發(fā)布。版權(quán)歸原作者所有,未經(jīng)授權(quán),請勿轉(zhuǎn)載,謝謝!

原標(biāo)題: 地方國企債務(wù)風(fēng)險防控全解