任博宏觀倫道

任博宏觀倫道 作者:毛小柒

來(lái)源:濤動(dòng)宏觀(ID:jinrongjianghu123123)

雖然新一輪資本市場(chǎng)改革的大方向沒(méi)有變,但在經(jīng)濟(jì)基本面沒(méi)有出現(xiàn)明顯逆趨勢(shì)變化的背景下,政策層面對(duì)資本市場(chǎng)的干擾很容易引起市場(chǎng)情緒的過(guò)度反應(yīng),并使資本市場(chǎng)動(dòng)蕩不止。展望未來(lái),受政策層面與市場(chǎng)情緒的擾動(dòng)影響,資本市場(chǎng)的高波幅應(yīng)會(huì)是常態(tài),當(dāng)然也需要關(guān)注與之相對(duì)應(yīng)的政策呵護(hù)所帶來(lái)的黃金坑。

一、2021年以來(lái)中國(guó)A股市場(chǎng)已經(jīng)歷三次比較大的政策性動(dòng)蕩

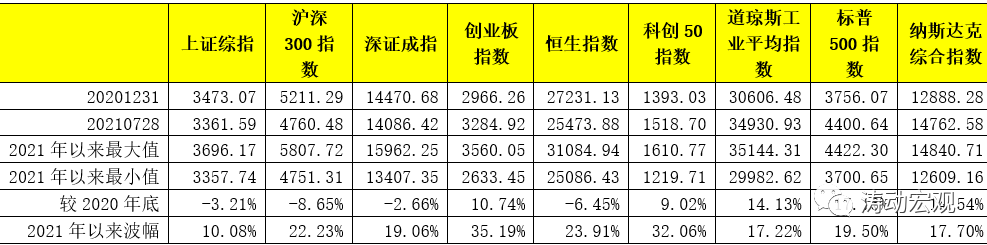

截至2021年7月28日,今年以來(lái),A股市場(chǎng)波動(dòng)幅度明顯加大,其中上證綜指波動(dòng)幅度為10.08%、滬深300指數(shù)波動(dòng)幅度為22.23%、深證成指波動(dòng)幅度為19.06%、創(chuàng)業(yè)板指數(shù)和科創(chuàng)50指數(shù)波動(dòng)幅度分別高達(dá)35.19%和32.06%。

事實(shí)上,僅2021年以來(lái),中國(guó)資本市場(chǎng)便因各種政策性原因,出現(xiàn)了三次比較大的動(dòng)蕩,至今仍讓人記憶猶新。

(一)第一次是2021年初,“去散戶化”和批評(píng)“抱團(tuán)取暖”成為資本市場(chǎng)的兩股思潮。特別是,2021年1月9日(周六)《證券時(shí)報(bào)》發(fā)表“資本市場(chǎng)沒(méi)有永動(dòng)機(jī)”一文,給剛剛破3500點(diǎn)的A股市場(chǎng)潑了一盆冷水,并導(dǎo)致隨后周一股市大幅下挫,抱團(tuán)股票更是連續(xù)大跌,抱團(tuán)行情受到重挫。

(二)第二次是2021年1月26日,央行貨幣政策委員會(huì)委員馬駿在出席“中央經(jīng)濟(jì)工作會(huì)議解讀與當(dāng)前經(jīng)濟(jì)形勢(shì)分析”專題研討會(huì)中表示“有些領(lǐng)域的泡沫已經(jīng)顯現(xiàn)”,隨后便拿A股舉例,引導(dǎo)市場(chǎng)躁動(dòng)。受此影響,2021年1月26日,上證綜指、滬深300指數(shù)、深證成指、中小板指數(shù)和創(chuàng)業(yè)板指數(shù)分別大幅下挫1.51%、2.01%、2.28%、1.52%和2.89%;2021年1月28日,更是分別大同步下挫1.91%、2.73%、3.25%、2.90%和3.63%。

(三)第三次便是2021年7月“雙減”政策發(fā)布對(duì)市場(chǎng)悲觀預(yù)期的沖擊。受此影響,中概股率先調(diào)整后,A股市場(chǎng)亦出現(xiàn)深度調(diào)整,2021年7月23日、7月26日-28日四個(gè)交易日內(nèi),上證綜指、滬深300指數(shù)、深證成指、創(chuàng)業(yè)板指數(shù)和科創(chuàng)50指數(shù)紛紛大幅下挫5.96%、7.59%、7.70%、7.32%和4.01%,上證綜指更是由3575點(diǎn)下跌213點(diǎn)至3361.59點(diǎn),創(chuàng)業(yè)板指數(shù)亦從3544點(diǎn)下跌260點(diǎn)至3284點(diǎn)。同時(shí),恒生指數(shù)在上述四個(gè)交易日內(nèi)亦累計(jì)下挫8.12%。

二、2021年以來(lái)中國(guó)股市表現(xiàn)已明顯弱于美國(guó)

2019年與2020年中國(guó)股市的表現(xiàn)引領(lǐng)全球,成為全球表現(xiàn)最好、最具吸引力的市場(chǎng)。不過(guò)2021年受三次政策因素?cái)_動(dòng)影響,中國(guó)股市波動(dòng)幅度明顯加大,表現(xiàn)不盡如人意。例如,截至2021年7月28日,2021年以來(lái),道瓊斯、標(biāo)普500以及納斯達(dá)克等美國(guó)三大股指累計(jì)分別上揚(yáng)14.13%、17.16%和14.54%,對(duì)應(yīng)波動(dòng)幅度分別也僅為17.22%、19.50%和17.70%,波幅基本和漲幅相當(dāng)。

這說(shuō)明,市場(chǎng)對(duì)中國(guó)A股市場(chǎng)的預(yù)期是非常不平穩(wěn)的,除疫情反復(fù)、海外政策等方面的因素,國(guó)內(nèi)政策層面的擾動(dòng)可能是最大的影響因素。

三、中概股市場(chǎng)愈加糾結(jié),后續(xù)政策層面關(guān)注頻率會(huì)比較高

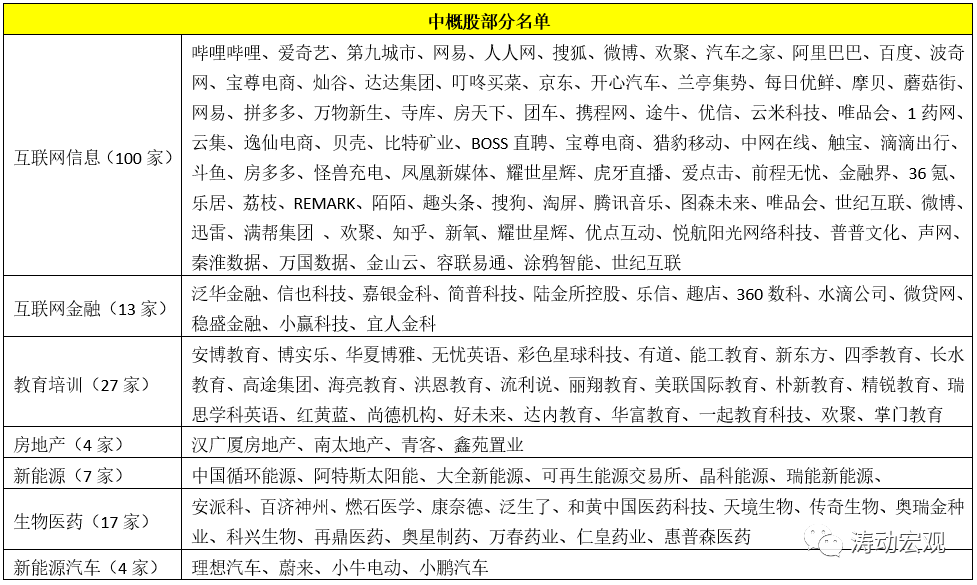

中概股市場(chǎng)的糾結(jié)是這幾年的常態(tài),特別是2020年4月瑞幸事件以來(lái)。不過(guò)近期中概股的窘境并沒(méi)有因?yàn)樘乩势盏南屡_(tái)而有所改善,反而愈加糾結(jié)。目前共有285只中概股,其中互聯(lián)網(wǎng)類企業(yè)、教育培訓(xùn)類企業(yè)、互聯(lián)網(wǎng)金融類企業(yè)分別有100家、27家和13家,均是近年市場(chǎng)關(guān)注的焦點(diǎn)。

從背后原因來(lái)看,對(duì)中概股市場(chǎng)的關(guān)注大多出于外部因素的擾動(dòng)。

(一)2020年12月,特朗普正式簽署《外國(guó)公司問(wèn)責(zé)法案》(2020年5月21日美國(guó)參議院以全票方式通過(guò)),明確提出(1)如果外國(guó)公司連續(xù)三年未能通過(guò)美國(guó)公眾公司會(huì)計(jì)監(jiān)督委員會(huì)(PCAOB)的審計(jì),將被禁止在美國(guó)任何交易所上市;(2)上市公司需披露自己與該國(guó)政府的關(guān)系。為此中國(guó)證會(huì)也分別于2020年5月和12月進(jìn)行回應(yīng),指出“該法案對(duì)外國(guó)發(fā)行人提出的額外披露要求,包括證明自身不被外國(guó)政府所有或控制,披露董事會(huì)里共產(chǎn)黨官員姓名、共產(chǎn)黨黨章是否寫(xiě)入公司章程等,具有明顯的歧視性”。

(二)2021年7月6日,中共中央辦公廳和國(guó)務(wù)院辦公廳聯(lián)合發(fā)布《關(guān)于依法從嚴(yán)打擊證券違法活動(dòng)的意見(jiàn)》,明確指出“加強(qiáng)中概股監(jiān)管。切實(shí)采取措施做好中概股公司風(fēng)險(xiǎn)及突發(fā)情況應(yīng)對(duì),推進(jìn)相關(guān)監(jiān)管制度體系建設(shè)。修改國(guó)務(wù)院關(guān)于股份有限公司境外募集股份及上市的特別規(guī)定,明確境內(nèi)行業(yè)主管和監(jiān)管部門(mén)職責(zé),加強(qiáng)跨部門(mén)監(jiān)管協(xié)同”。

(三)2021年7月26日,美國(guó)證監(jiān)會(huì)代理主席Allison Lee表示“上市公司必須披露重大風(fēng)險(xiǎn),對(duì)于總部位于中國(guó)的發(fā)行人來(lái)說(shuō),這些風(fēng)險(xiǎn)有時(shí)可能涉及與監(jiān)管環(huán)境和中國(guó)政府可能采取的行動(dòng)有關(guān)的風(fēng)險(xiǎn)”。

(四)上述一系列事件大致表明,政策層面后續(xù)對(duì)中概股的關(guān)注會(huì)更加頻繁,并會(huì)引發(fā)市場(chǎng)波動(dòng),這背后的原因可能是中概股大部分為互聯(lián)網(wǎng)信息類企業(yè),與近年高層頻繁強(qiáng)調(diào)的國(guó)家經(jīng)濟(jì)安全戰(zhàn)略悉悉相關(guān)。為此,美國(guó)層面可能也會(huì)比較擔(dān)憂國(guó)內(nèi)政策對(duì)中概股的超預(yù)期影響,并采取相關(guān)措施。

四、“去散戶化”與“抱團(tuán)行情”仍是主流,但抱團(tuán)股結(jié)構(gòu)性變化明顯

如前所述,“去散戶化”以及“抱團(tuán)取暖”是近年市場(chǎng)比較明確的取向。

(一)“去散戶化”是政策導(dǎo)向,對(duì)此市場(chǎng)多是共識(shí),特別是2019年以來(lái)基金行業(yè)的亮眼業(yè)績(jī)似乎加固了市場(chǎng)對(duì)“去散戶化”這一結(jié)論的認(rèn)知。

當(dāng)然如果僅從數(shù)據(jù)來(lái)看,“去散戶化”這一結(jié)論還有比較長(zhǎng)的一段路要走。例如,2021年上半年24.66萬(wàn)億的公募基金規(guī)模中,投向股票市場(chǎng)的規(guī)模僅為6.29萬(wàn)億(A股為5.58萬(wàn)億),在整個(gè)公募基金資產(chǎn)配置盤(pán)子中僅占25.50%(A股占22.58%)。因此A股市場(chǎng)的“去散戶化”這一結(jié)論現(xiàn)在只是增量結(jié)論,尚不牢固,規(guī)模上還難以持續(xù)支撐,仍需要細(xì)心呵護(hù)。

(二)展望未來(lái),“抱團(tuán)取暖”行情還會(huì)持續(xù)。

1、A股市場(chǎng)上的“抱團(tuán)取暖”現(xiàn)象本質(zhì)上是對(duì)核心資產(chǎn)、頭部資產(chǎn)的一種集體信仰,是出于風(fēng)險(xiǎn)管控和緩釋手段的集體加持,更是基于財(cái)富保值增值理念的主動(dòng)作為和市場(chǎng)自發(fā)行為。

2、“抱團(tuán)取暖”是資本市場(chǎng)中典型的“先富帶后富”邏輯思路,通過(guò)“抱團(tuán)取暖”這一方式不斷挖掘市場(chǎng)認(rèn)可度比較高和共識(shí)比較一致的公司是推動(dòng)資本市場(chǎng)發(fā)展的必要路徑,其它市場(chǎng)主體往往會(huì)在頭部與核心資產(chǎn)的引領(lǐng)下水漲船高。如果“抱團(tuán)取暖”被刻意打破或被壓制,則意味著資本市場(chǎng)發(fā)展的靈魂和引領(lǐng)者基本不存在,資本市場(chǎng)的前景似乎也就可以預(yù)期了。

3、資本市場(chǎng)是風(fēng)險(xiǎn)定價(jià)場(chǎng)所,“抱團(tuán)取暖”有助于市場(chǎng)不斷挖掘優(yōu)質(zhì)資產(chǎn)、剔除劣質(zhì)資產(chǎn),以規(guī)避風(fēng)險(xiǎn),提高集中度,亦體現(xiàn)出市場(chǎng)對(duì)優(yōu)質(zhì)資產(chǎn)的整體認(rèn)可。

(三)但“抱團(tuán)取暖”的對(duì)象會(huì)出現(xiàn)輪動(dòng),需要根據(jù)政策取向有所調(diào)整。

1、2020年以前,抱團(tuán)股主要以典型的30只股票為主,這些股票要么現(xiàn)金流量較好、要么盈利能力較為突出、要么未來(lái)發(fā)展前景較好,總體上來(lái)看市場(chǎng)認(rèn)可度較高,如銀行中的招行與寧波銀行、白酒行業(yè)中的茅臺(tái)與五糧液、面板中的寧德時(shí)代以及地產(chǎn)股中的萬(wàn)科與保利等。

2、今年以來(lái)抱團(tuán)股已經(jīng)發(fā)生明顯變化,以前的抱團(tuán)股今年以來(lái)表現(xiàn)并不理想,如2021年以來(lái)中國(guó)平安下挫37.63%、寧波銀行下挫4.61%、茅臺(tái)下挫11.60%、瀘州老窖下挫18.04%、五糧液下挫18.68%、萬(wàn)科下挫28.22%、保利地產(chǎn)下挫36.66%等,港股市場(chǎng)中阿里巴巴下挫15.18%、美團(tuán)下挫22.47%、京東集團(tuán)下挫17.19%、騰訊控股下挫12.53%等。反觀今年表現(xiàn)最好的便是創(chuàng)業(yè)板和科創(chuàng)板,行情屬于國(guó)家鼓勵(lì)的新能源、光伏、面板、大宗商品等領(lǐng)域。

因此,我們看到政策層面著力扼制的互聯(lián)網(wǎng)類企業(yè)、地產(chǎn)類企業(yè)、教培類企業(yè)以及金融類企業(yè)的表現(xiàn)均不理想,即便是這些領(lǐng)域的頭部企業(yè)。未來(lái)在“共同富裕”、“科技強(qiáng)國(guó)和制造強(qiáng)國(guó)”以及“支持三胎、降低養(yǎng)育成本”的政策導(dǎo)向下,上述相關(guān)領(lǐng)域的表現(xiàn)仍可能會(huì)受到政策層面的約束,而新能源、光伏面板、新基建以及稀缺資源類領(lǐng)域可能會(huì)繼續(xù)有不錯(cuò)的表現(xiàn),與此相對(duì)應(yīng)的便是科創(chuàng)類企業(yè)、制造類企業(yè)以及綠色和資源類企業(yè)等。

(四)不過(guò)即便是今年表現(xiàn)最好的創(chuàng)業(yè)板,也呈現(xiàn)出波動(dòng)幅度較大的特征,這就意味著政策層面所引起的市場(chǎng)情緒變化并不會(huì)對(duì)創(chuàng)業(yè)板有特別的眷顧,反而有可能會(huì)引發(fā)市場(chǎng)超乎預(yù)期的震蕩。為此,需要特別關(guān)注資本市場(chǎng)震蕩所帶來(lái)的黃金坑與陷阱頂,把握住相應(yīng)的機(jī)會(huì)。

(五)考慮到目前各經(jīng)濟(jì)體復(fù)蘇進(jìn)程不一、美聯(lián)儲(chǔ)政策回歸正常化預(yù)期強(qiáng)烈以及全球政策博弈日益加深等因素,預(yù)計(jì)后續(xù)資本市場(chǎng)動(dòng)蕩仍將是常態(tài)。需要說(shuō)明的是,對(duì)政策層面引起的資本市場(chǎng)動(dòng)蕩,通常情況下短期內(nèi)政策層面亦會(huì)有相應(yīng)的呵護(hù)意愿,以避免政策層面對(duì)資本市場(chǎng)的過(guò)度干擾,從而影響資本市場(chǎng)的真正方向和進(jìn)程,而這種擾動(dòng)與呵護(hù)所帶來(lái)的機(jī)會(huì)亦是明顯的。畢竟,希望并推動(dòng)中國(guó)資本市場(chǎng)向好已是國(guó)家戰(zhàn)略。

注:文章為作者獨(dú)立觀點(diǎn),不代表資產(chǎn)界立場(chǎng)。

題圖來(lái)自 Pexels,基于 CC0 協(xié)議

本文由“任博宏觀倫道”投稿資產(chǎn)界,并經(jīng)資產(chǎn)界編輯發(fā)布。版權(quán)歸原作者所有,未經(jīng)授權(quán),請(qǐng)勿轉(zhuǎn)載,謝謝!

原標(biāo)題: A股市場(chǎng)動(dòng)蕩不止或是常態(tài)