江湖人稱Ray神

江湖人稱Ray神 作者:章睿榮

來源:江湖人稱Ray神(ID:Ray_PropertyTech)

最近太忙了一直沒時間靜下來想想寫點什么,剛好周末上課時發現很多人過去只知道有IRR和NPV,而沒有太去關心資管所關心的那些靜態收益指標。各式各樣的投資測算課程都一直在強調IRR的重要性,這也助長了很多人理解的片面性。其實,IRR并非包辦一切,在運營階段看投資回報,ROE、NOI Yield等這些靜態指標某種程度上更為重要。那么,今天就來談談靜態回報指標的話題吧。

凈資產收益率ROE

IRR作為動態收益指標,看的是全周期的回報,對于寄望于長周期回報的持有物業投資自然看IRR更加全面。然而,不要忘了這里的一個前提是“長周期回報”,其實這某種程度也是因為商辦不動產這項投資的短期回報看不過來。

而從短期回報的角度,投資者一定關心的是自己的錢當下能有多少收益。那么,凈資產收益率(ROE)的重要性就體現出來了。巴菲特就說了:如果只能用一個指標去投資,那他一定是選ROE。ROE用于衡量公司運用自有資本的效率。凈資產收益率(ROE) = 利潤(R)/凈資產(E) = 利潤(R)/(資產(V)-負債(L)),因為初始年份的凈資產就是自有資金的投資額,所以ROE的起點也就是自有資金的回報率(ROIC)。

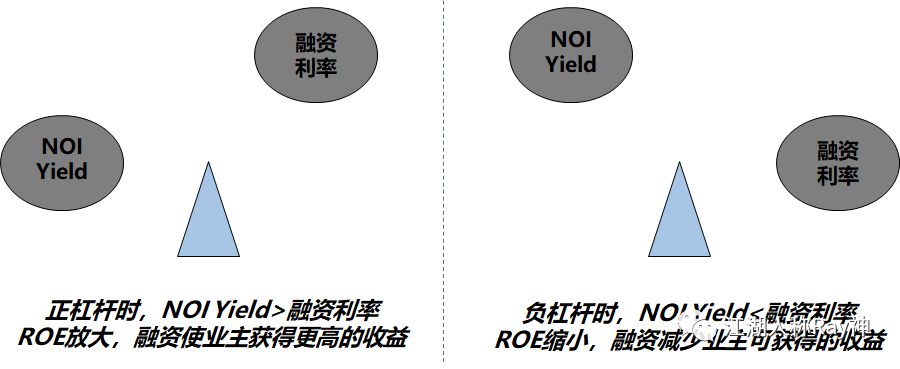

那么,看ROE來做什么呢?舉個例子:投資一項1000萬的物業收益率為3%,如果融資利率是4%,當融資50%時自有資金的回報率就只有(1000 X 3%-500 X 4%)/ 500=2%,而如果融資75%時則自有資金回報率就等于0了!

簡單來說,一項物業能帶來的回報是此消彼長的,如果ROE/ROIC趕不上融資利率,意味著融資越多則自身的回報會越低。這其實也就是正負杠桿的原理——只有跑贏了利率,融資才能真正讓業主獲得預期的價值。

圖1:杠桿作用的影響

經營利潤收益率NOI Yield

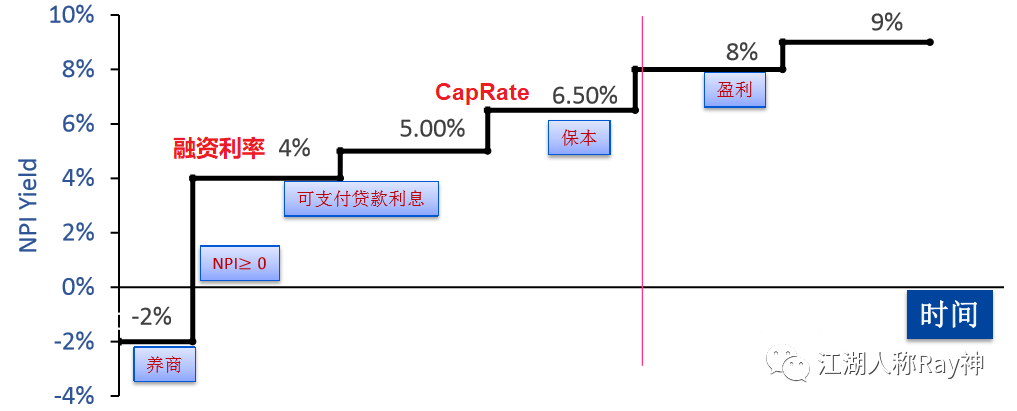

ROE之所以重要,是因為它反映了每個時間點回報里有多少是落到業主口袋里的。那為什么NOI Yield重要呢?其實,經營利潤收益率(NOI Yield)是指示項目盈虧的真正依據。

前面講到的正負杠桿中的ROE指標其實是作用的結果,而真正在撬動杠桿的物業回報率就是NOI Yield。因此,NOI Yield能否跑贏利率是不動產管理者能否借助融資創造更多收益的關鍵。那么,NOI Yield是不是只要高于利率就可以了?這當然不是,跑贏利率只是擺脫了給銀行打工的局面,但與項目真正盈利還是有差距的。

也許有人會問我都NOI為正了,難道還不賺錢?別詫異,我們來看看下面的公式相信就都明白了——經營利潤收益率(NOI Yield)=凈營業收入(NOI)/投資成本(C),而收益法估值的公式是:資產價值(V)=凈營業收入(NOI)/ 資本化率(CapRate),兩條公式相除再轉換一下可以得到:資產價值(V)/投資成本(C)=經營利潤收益率(NOI Yiled)/ 資本化率(CapRate)。也就是說,只有當NOI Yield大于CapRate時,資產價值才大于投資成本——跑不贏資本化率,持有資產就是在貶值。

圖2:凱德衡量項目的標準

凈營業收入NOI

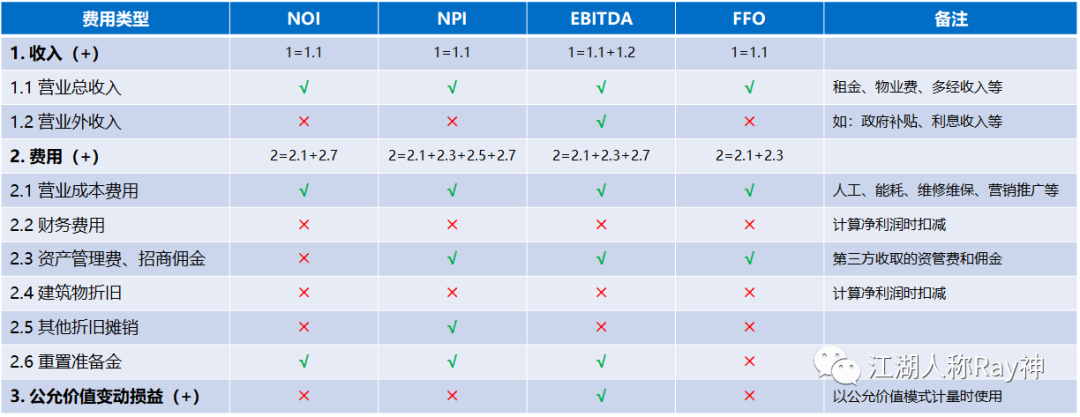

把兩項關于率的指標看完,我們再來看看關于金額的收益指標。NOI應該是當下大家聽的最多的了,那么為什么是NOI呢?凈營業收入(NOI)=總營業收入(EGI)-總營業費用(OPE),簡單來說也就是經營利潤,是經營性不動產由經營所帶來的收益。因為經營性不動產的價值是由收益程度決定,NOI自然也就成了度量不動產價值實現的金額指標。

圖3:NOI/NPI/EBITDA/FFO對比

由于NOI排除了非營業因素和傭金等業主費用的影響,它代表了經營團隊所貢獻的收益,因此在資管視角下用它來衡量經營團隊的績效更加科學和客觀。主要可以從以下三個方面看:首先NOI要回正,業主才不至于繼續貼錢;其次NOI要增長,資產才能符合資本投資的要求;再者NOI的增長要跑贏資本化率,資產價值才能上升。

資產價值V

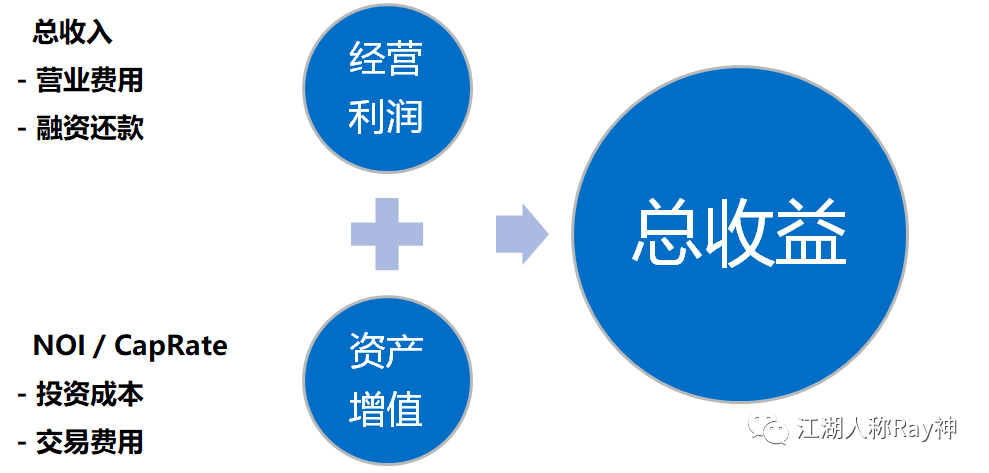

提升NOI,歸根到底還是為了資產價值的提升。商業地產的盈利模式,一靠租金(或者更準確講是經營產生的現金收益),二靠資產增值。事實上,運營帶來的租金提升通常是有限的,很可能無法滿足不動產投資者的預期,而資產價值提升帶來的收益才是回報的大頭。

舉個例子:花2億元投資一項物業,投資時的NOI是1000萬,投資收益率只有5%;而如果通過運營將NOI提升到1200萬,在資本化率不變的情況下資產價值則上升到2.4億元,業主獲利4000萬,實現了20%的溢價收益。

圖4:商業地產的盈利模式

要靠增值來盈利,資產價值自然是重要的衡量指標。關于資產價值的評估方法有很多,前面講的是國際上資管領域最常用的收益還原法,是某一時間點不動產市場價值的體現。當然,估值方式還有市場比較法、重置成本法、現金流折現法等等——如果考慮貨幣時間價值的影響,那就需要考慮現金流折現,需要計算NPV了。

那么,為什么還要從靜態的時間節點來看資產價值呢?這其實背后還有一個經濟周期的問題。根據收益法公式,資產價值(V)與資本化率(CapRate)成反比,而資本化率(CapRate)與安全利率有關。當經濟下行,利率上升,資本化率上升,資產價值下滑;當經濟上行,利率下降,資本化率降低,資產價值提升。舉個例子:前面投資2億的那項物業當時資本化率為5%,如果在經濟上行資本化率降到4%時退出,即便NOI仍是1000萬不變,資產價值也會提升到2.5億,由周期帶來了25%的溢價。

因此,通過對持有周期里的時點價值的關注,更能掌握周期因素帶來的價值變化,從而為資產的投資和退出提供更加科學的依據。我以前在O記的客戶Boston Properties就是通過對這一周期的把握,在資本化率的高點并購、低點退出,成就了其全球最大的寫字樓企業的地位。

在商業不動產投資及交易日漸活躍的今天,圍繞資產價值管理的要求越來越高。無論是上面提到各項靜態收益指標,還是大家所熟知的IRR、NPV這些動態收益指標,在不動產的投資和管理環節中都有其特定的指示作用。作為資產管理者,只有掌握和理解收益指標的意義并加以應用,才能真正把握住不動產投資與管理的本質,實現資產的保值增值。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“江湖人稱Ray神”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 資管視角下的四項靜態投資回報指標